新築を考え始めたとき、多くの人がまず「いくら借りられるか」や「年収の目安」から予算を考えます。しかし実際の家づくりでは、同じ年収でも家計状況や将来の支出によって、無理なく続けられる予算は大きく変わります。

さらに、新築の費用は建物本体だけではなく、土地・諸費用・外構なども含めた“総額”で考える必要があります。

この記事では、新築の予算を「借入可能額」ではなく「無理なく返し続けられる総額」として考えるための正しい順番を整理します。

この記事を読むとわかること

- 新築の予算の決め方と考える順番

- 年収や相場だけで予算を決めにくい理由

- 無理のない住宅ローン予算の考え方

- 建物価格ではなく新築にかかる総額の見方

- 土地と建物の予算配分の考え方

- 予算シミュレーションの見方と注意点

- 住宅会社に相談する前に整理したい予算ライン

大阪・兵庫の家づくりなら エイワハウジング

家づくりのことを、もっと具体的に考えてみませんか?

新築の予算は「借入可能額」ではなく「返済できる総額」で決める

新築の予算を考えるとき、まず大切なのは、「いくら借りられるか」ではなく、「住み始めてからも無理なく暮らせるか」を基準にすることです。住宅ローンは借りられても、住み始めてから家計が苦しくなってしまえば、理想だったはずの家づくりが負担になってしまうことがあります。実際には、

- 教育費

- 車の維持費や買い替え

- 毎月の生活費

- 将来の働き方の変化

など、家を建てたあとにもお金はかかり続けます。だからこそ、新築の予算は「建てられる金額」ではなく、「この先も安心して続けられる金額」で考えることが大切です。この章では、新築の予算を考えるときに、どこを基準に判断すればよいのかを整理していきます。

相場や年収目安だけで予算を決めるのは危険

新築の予算を、相場や年収目安だけで決めてしまうのは危険です。もちろん、相場や「年収の◯倍」といった目安は、予算感をつかむ参考にはなります。ただ、それだけで判断すると、住み始めてから家計が苦しくなることがあります。なぜなら、同じ年収でも、暮らし方によって無理なく払える住宅費は大きく変わるからです。たとえば、

- 子どもの人数

- 車を持っているか

- 毎月の固定費

- 教育費の考え方

- 共働きが続く前提かどうか

などが違えば、家にかけられるお金も変わります。数字だけを見ると「払えそう」に見えても、実際の生活に当てはめると負担が重いケースは少なくありません。特に注意したいのは、「借りられる=安心して返せる」ではないことです。相場や年収目安は、あくまで大まかな参考です。本当に大切なのは、「平均的にどうか」ではなく、自分たちの暮らしで無理なく続けられるかどうかです。

新築予算は「建てられるか」ではなく「暮らしを続けられるか」で考える

新築の予算を考えるときは、「この金額なら建てられるか」ではなく、「この金額でも安心して暮らし続けられるか」を基準にすることが大切です。家は、建てて終わりではありません。住み始めてからも、住宅ローンや生活費の支払いは長く続きます。たとえば、希望していた家を建てられても、

- 毎月の貯蓄ができない

- 教育費に余裕が持てない

- 旅行や外食を我慢することが増える

- 急な出費に対応しづらい

といった状態になると、住み始めてから負担を感じやすくなります。反対に、少し予算を抑えたとしても、

- 毎月の生活に余裕がある

- 将来の支出にも備えやすい

- 家計が大きく崩れにくい

という状態なら、精神的にもゆとりを持ちやすくなります。つまり、予算の正解は「できるだけ高く組むこと」ではありません。家を持ったあとも、暮らし全体のバランスを保てることが大切です。そのためには、理想の家から逆算するのではなく、まず「自分たちが無理なく続けられるライン」を考える視点が欠かせません。

予算決めは「考える順番」を間違えないことが大切

新築の予算は、考える順番を間違えるとぶれやすくなります。特に多いのが、先に理想の間取りや設備、気になる土地価格から見始めてしまうケースです。そうすると、「この家がほしい」が基準になり、あとから予算を合わせにいく流れになりやすくなります。この進め方だと、希望がどんどん膨らみやすく、途中で大きな予算調整が必要になることも少なくありません。反対に、最初に予算の考え方を整理しておくと、判断はかなりしやすくなります。基本は、

- 無理なく払えるラインを考える

- 総額の上限を決める

- 土地と建物の条件を整理する

という順番です。先に上限が見えていれば、

- 「この条件は優先したい」

- 「ここは調整できそう」

- 「この予算なら現実的」

と、落ち着いて判断しやすくなります。家づくりで迷いやすいのは、情報量が多いからだけではありません。考える順番が混ざることで、判断の軸までぶれやすくなるからです。だからこそ、まずは「いくらまでなら無理なく続けられるか」という土台を先に整理することが大切です。ここからは、その基準になる手元資金と家計の見方について整理していきます。

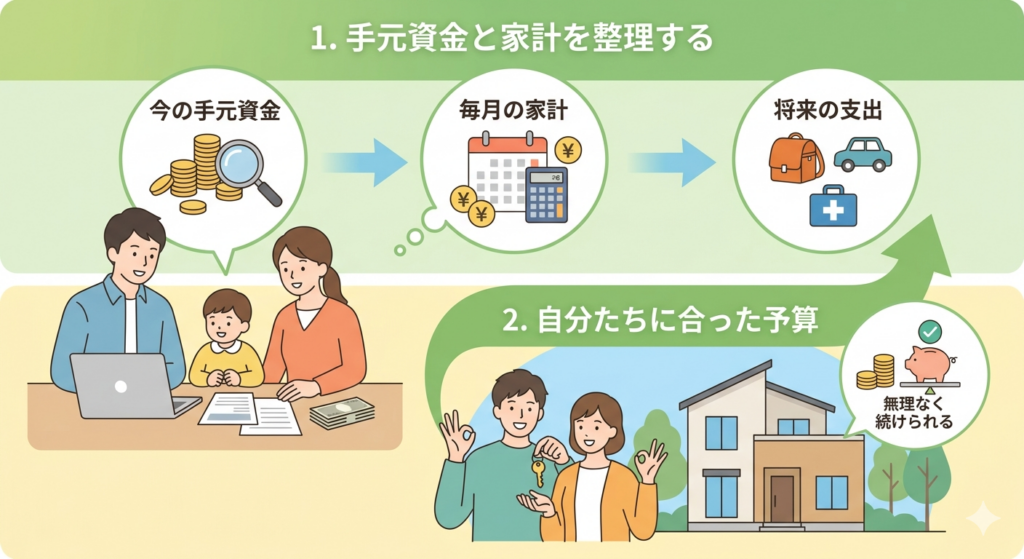

新築の予算を決める前にやるべき家計と手元資金の整理方法

新築の予算を考えるとき、先に物件価格や住宅ローンの金額を見たくなる方は多いと思います。

ただ、その前に整理しておきたいのが、「今あるお金」と「毎月の家計の状態」です。ここが曖昧なままだと、借りられる金額は分かっても、自分たちにとって無理のない予算上限は見えにくくなります。

新築の予算は、家を建てる瞬間だけではなく、住み始めたあとも含めて考えるものです。だからこそ、まずは現在の家計と手元資金を整理し、どこまでなら安心して進められるかを確認することが欠かせません。この章では、予算の土台になるお金の考え方を整理していきます。

頭金に回せるお金と、残しておきたいお金を分けて考える

貯金は、すべてを頭金に回せばよいわけではありません。新築の予算を考えるときは、「頭金に使えるお金」と「手元に残しておきたいお金」を分けて考えることが大切です。

たしかに、頭金を多く入れれば借入額は抑えやすくなります。毎月の返済負担や利息を軽減しやすい点はメリットです。ただ、その一方で、手元資金がほとんど残らない状態になると、住み始めてからの不安は大きくなりやすくなります。

実際には、家を建てたあとにもさまざまなお金が動きます。引っ越し費用、家具家電の買い替え、カーテンや照明、細かな生活用品など、入居前後には想像以上に出費が重なりやすいものです。

さらに、急な修理、体調不良、車のトラブル、働き方や収入の変化など、予定どおりにいかない場面もあります。こうしたときに使えるお金まで頭金に入れてしまうと、家計の余裕は一気になくなります。

だからこそ、頭金を考えるときは、「いくら入れられるか」ではなく、「いくら残しておくべきか」から考える視点が欠かせません。

頭金は、多ければ正解というものではありません。大切なのは、家を建てたあとも安心して暮らし続けられるバランスを取ることです。そのうえで、次に整理したいのが、毎月の生活費から住宅費へどこまで回せるかという視点です。

毎月の生活費から住宅費に回せる額を整理する

住宅費は、「このくらいなら払えそう」という感覚だけで決めないことが大切です。新築では、住宅ローンの返済以外にも、固定資産税、火災保険、修繕やメンテナンス費用など、住み始めてから継続的にかかるお金があります。そのため、見えているローン返済額だけで判断すると、実際の負担感とのずれが出やすくなります。

考え方としては、まず今の家計の中で、毎月どれくらい余裕があるのかを整理します。ただし、その余りをそのまま全額住宅費に回すのではなく、急な出費や将来の変化に備える余白も残しておきたいところです。たとえば、今は問題なく払えそうに見えても、物価の上昇や教育費の増加、働き方の変化があれば、毎月の負担感は変わることがあります。特に住宅ローンは長期間続くため、「今だけ払えるか」ではなく、「今後も続けられるか」で見る視点が重要です。

だからこそ、住宅費は払える上限を探すより、無理なく続けられるラインを先に決める方が現実的です。少し余裕が残る水準で考えておくと、住み始めてからも家計のバランスを保ちやすくなります。そして、今の家計だけでは見えない部分として、次に考えておきたいのが将来の支出です。

教育費・車・将来の支出も予算判断に入れておく

新築の予算は、今の収入や生活費だけで決めないことが大切です。今は問題なく払えそうに見えても、数年後に家計の負担が増えれば、住宅費の重さを感じやすくなるからです。特に意識しておきたいのが、教育費、車にかかる費用、そして働き方や収入の変化です。

子どもの成長に合わせて支出が増える家庭もありますし、進学のタイミングではまとまった費用が必要になることもあります。また、車を所有している家庭では、買い替えや維持費、保険料などが重なる時期もあります。

さらに、共働きを前提にした家計でも、出産や転職、働き方の変化によって、今の収入バランスがそのまま続くとは限りません。もちろん、将来の支出を細かく正確に予測することは難しいものです。だからこそ必要なのは、完璧な予測ではなく、家計が変化しても耐えやすい余白を残しておくことです。今の条件だけで上限いっぱいまで組むより、変化を受け止められる水準で考えておく方が、住み始めてからの不安を抑えやすくなります。

ここまで整理できると、「借りられる額」ではなく、「返し続けられる額」で考える重要性も見えやすくなります。次は、住宅ローンを見るときに押さえておきたい、「借入可能額」と「返済可能額」の違いについて整理していきます。

住宅ローンは「借入可能額」ではなく「返済可能額」で考える

住宅ローンの判断で重要なのは「いくら借りられるか」ではなく、「毎月いくらなら無理なく返せるか」という視点です。手元資金と家計の土台が整理できたら、次に向き合うのが住宅ローンです。ただしここで重要なのは、銀行が貸してくれる金額=自分たちが安全に返せる金額ではないという点です。

住宅ローンの数字は大きく見えますが、そのまま予算の基準にしてしまうと、住み始めてから家計に無理が出る可能性があります。この章では、数字に引っ張られず、「暮らし起点」で住宅ローンを考える視点を整理します。

借入可能額と返済可能額はまったく別の基準

住宅ローンを考えるうえでまず押さえたいのは、借入可能額と返済可能額は別物であるということです。

- 借入可能額:金融機関が審査上「貸せる」と判断する金額

- 返済可能額:家計として「無理なく返し続けられる」金額

この2つは似ているようで、基準そのものが別物です。借入可能額は、年収・勤続年数・他の借入状況などから機械的に算出される「審査上の上限」です。一方で返済可能額は、実際の生活費・貯蓄・将来の支出まで含めて考える「生活上の上限」です。

たとえば、審査上は問題なく借りられる金額でも、そのローンを組むことで

- 毎月の貯蓄ができない

- 教育費や車の支出に余裕がなくなる

- 急な出費に対応しにくくなる

といった状態になることがあります。反対に、借入可能額よりも低い金額であっても、家計に余裕があれば、住み始めてからの安心感は大きくなります。つまり住宅ローンの判断基準は、「いくら借りられるか」ではなく「いくらなら続けられるか」です。

月々返済から逆算すると、無理のない上限が見えやすい

新築の予算は、借入額の総額から考えるよりも、月々の返済額から逆算する方が現実的です。理由は、月々の支出のほうが家計との距離が近く、生活への影響を具体的にイメージしやすいからです。同じ借入額でも、

- 生活に余裕を持てるケース

- 毎月の負担が重くなるケース

に分かれるのは、この「月々の感覚差」によるものです。ここで重要なのは、借入できる最大額ではなく、無理なく続けられる月額を基準にすることです。

また、返済額を上限ギリギリに設定するのは避けた方が安全です。理由は、住宅ローンは長期にわたり、その間に

- 物価の変動

- 教育費の増加

- 働き方や収入の変化

などが起こる可能性があるためです。そのため月々返済は、少し余裕を残したラインで設計することが前提になります。

「年収倍率」はあくまで目安であり、判断基準ではない

年収倍率は目安として使われることがありますが、判断基準にはなりません。なぜなら、同じ年収でも

- 固定費の大きさ

- 家族構成

- 教育方針

- 車の有無

- 共働きの前提

によって、実際の返済余力は大きく変わるからです。年収倍率はあくまで「ざっくりした参考値」であり、判断の軸にはならない補助情報として扱うのが適切です。

最終的な基準は常に、「毎月の家計で無理なく続けられるか」に置く必要があります。

住宅ローンの判断軸は「続けられるかどうか」

ここまでを整理すると、住宅ローンで重要なのはシンプルです。それは、借入可能額ではなく返済可能額で判断することです。数字の大きさではなく、

- 月々の生活に無理がないか

- 将来の支出変化に対応できるか

- 家計に余白が残っているか

といった視点で見ることが、後悔のない予算設定につながります。この考え方を前提にしておくことで、次に見る「新築は本体価格ではなく総額で考えるべき理由」が、より現実的に理解できるようになります。

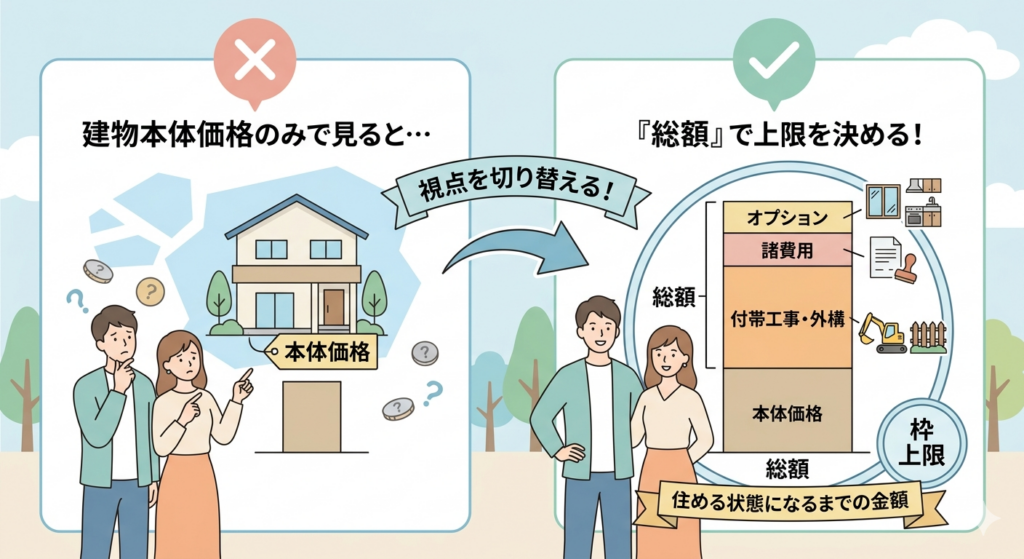

新築の総額はいくら?本体価格だけで考えると失敗する理由

住宅ローンの考え方が整理できても、新築の予算は建物本体の価格だけで判断するとズレが生じやすくなります。実際には、住み始めるまでに本体価格以外の費用もかかるため、「本体価格=予算」と考えるのは危険な側面があります。この章では、新築の予算を本体価格ではなく総額で考えるべき理由と、その具体的な注意点を整理していきます。

新築の費用は「建物本体価格」だけでは完結しない

新築の予算を見るときにまず押さえておきたいのは、建物本体価格だけでは家は完成しないという点です。広告や資料で目にする金額は、あくまで建物そのものの価格であり、実際に住み始めるまでにはさまざまな費用が追加されます。

そのため予算を見る際は、「建物の値段」ではなく、“生活できる状態になるまでの総額”で捉える必要があります。この視点がないまま進めると、後から想定より費用が増えるケースにつながりやすくなります。

総額に含まれる主な費用(本体価格以外)

新築の総額が想定より膨らみやすい理由は、本体価格以外の費用が複数存在するためです。主に以下のような費用が発生します。

- 諸費用(登記・ローン手数料・火災保険など)

- 付帯工事費(地盤改良・給排水・造成など)

- 外構工事費(駐車場・フェンス・庭など)

- オプション・仕様変更費(設備グレードアップなど)

これらは最初の段階では見えにくい一方で、家づくりが進むほど現実的に必要になる費用です。

特に注意したいのは、小さな追加が積み重なって総額が大きく変わることです。一つひとつは軽く見えても、合計すると数十万〜数百万円単位で差が出ることもあります。

見落としがちな費用が総額を押し上げる理由

新築の予算でズレが起きる最大の原因は、「後から必要になる費用が多いこと」です。たとえば、

- 地盤の状態によって必要になる追加工事

- 生活に合わせて変わる外構計画

- 打ち合わせの中で変わる設備グレード

などは、初期見積もりでは完全に確定しきれないケースがあります。その結果、最初は予算内に見えていたとしても、最終的に総額が上がることは珍しくありません。つまり重要なのは、見えている金額ではなく、増える可能性を前提に考えることです。

予算オーバーを防ぐには「総額上限」から考える

予算オーバーを防ぐためには、建物本体価格ではなく、最初から総額の上限を決めておくことが重要です。本体価格から考え始めると、追加費用を積み上げる形になりやすく、結果的に想定を超えやすくなります。一方で総額の上限が明確であれば、その枠の中で判断ができます。

たとえば、

- 立地を優先するなら建物仕様を調整する

- 建物を重視するなら土地条件を見直す

といったように、優先順位に基づいた調整がしやすくなります。予算とは「あとから合わせるもの」ではなく、最初に枠を決めて、その中で選ぶものです。

まとめ|本体価格ではなく「総額」で考えるのが基本

新築の予算は、建物本体価格だけで判断するとズレが生じやすく、最終的な負担が想定より大きくなる可能性があります。そのため重要なのは次の3点です。

- 本体価格ではなく「総額」で見る

- 諸費用・付帯工事・外構・オプションを前提にする

- 最初に総額の上限を決めておく

予算は単なる数字ではなく、家づくり全体の判断基準です。そして総額の考え方が整理できると、次に重要になるのが「その総額をどう配分するか」です。

次の章では、土地と建物の予算バランスについて整理していきます。

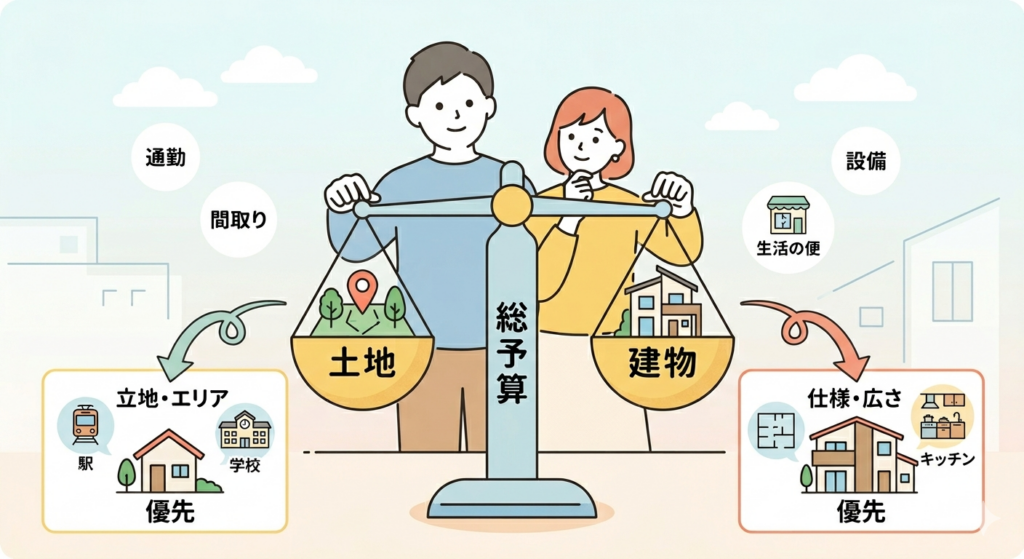

土地と建物の予算配分で家づくりの現実は大きく変わる

新築の予算は、総額が同じでも土地と建物の配分によって、暮らしの質が大きく変わります。総額の上限が見えてきても、それだけで家づくりの内容まで決まるわけではありません。実際の新築計画では、その予算を「土地」と「建物」にどう配分するかによって、選べる立地や広さ、建物の仕様は大きく変わります。

同じ予算でも、どこに重きを置くかで暮らしの形はまったく異なります。だからこそ、限られた予算の中で満足度の高い家づくりをするには、「何にお金をかけるか」ではなく「何を優先するか」を先に整理しておくことが重要です。

この章では、土地と建物のバランスをどう考えると、自分たちに合った現実的な家づくりにつながるのかを整理します。

土地優先か建物優先かで予算の組み方は変わる

新築の予算は、土地を優先するか、建物を優先するかによって組み方が大きく変わります。同じ総額でも、どちらに重点を置くかで選択肢が変わるためです。

たとえば、通勤や通学、駅距離、希望エリアなどを優先する場合、土地価格は高くなりやすく、その分建物側で調整が必要になります。建物の広さを少し抑えたり、設備や仕様の優先順位を整理したりすることで、全体のバランスを取る形になります。

一方で、間取りやデザイン、住宅性能、収納計画など建物側にこだわる場合は、土地条件を柔軟に考える必要があります。エリアを広げる、駅距離を調整する、土地形状の条件を見直すことで、建物に予算を回しやすくなります。

ここで大切なのは、どちらが正解かではありません。暮らしの満足度が土地にあるのか、建物にあるのかを見極めることです。この軸が曖昧なままだと判断はぶれやすくなりますが、整理できていれば限られた予算でも選択に納得感が生まれます。

エリア重視のほど建物側の調整は必要になる

希望エリアへのこだわりが強いほど、建物に使える予算は調整が必要になります。総額が固定されている以上、土地に予算をかければ建物側はその分圧縮されるためです。

たとえば、駅近、人気学区、実家の近くなどを優先すると土地価格は上がりやすくなります。その結果として建物では次のような調整が起こりやすくなります。

- 延床面積をコンパクトにする

- 間取りの優先順位を整理する

- 設備や仕様を見直す

- オプションを必要最低限にする

すべてを理想通りに叶えようとすると、予算は想定以上に膨らみやすくなります。だからこそエリアを優先する場合は、建物で絶対に譲れない条件を先に決めておくことが重要です。

たとえば「LDKの広さ」「収納量」「住宅性能」など、暮らしに直結する部分を明確にしておくことで、調整の判断がしやすくなります。

予算配分が決まると住宅会社の比較がしやすくなる

土地と建物の配分が曖昧なままだと、住宅会社ごとの提案は比較しにくくなります。なぜなら、会社ごとに提案の軸が異なるためです。

同じ予算でも、

- 土地重視の提案

- 建物性能重視の提案

- デザイン重視の提案

- バランス重視の提案

と方向性は分かれます。

この状態で配分軸がないと、「どれも良さそう」に見えて判断が難しくなります。一方で、あらかじめ軸があれば見え方は変わります。

たとえば、立地を優先したいのに建物提案が過剰であれば違和感に気づけますし、建物重視なのに土地寄りの提案であればズレを判断できます。そのため住宅会社を比較する前に、最低限次の3点は整理しておくことが重要です。

- 土地にどこまで予算をかけるか

- 建物で優先したいことは何か

- 譲れない条件はどこか

これだけでも判断の精度は大きく変わります。

ここまで整理してきたように、土地と建物のバランスが見えてくると、次に気になってくるのは「そもそも自分たちの予算はどのくらい現実的なのか」という点です。そこで次は、住宅会社に相談する前にも多くの人が使う「予算シミュレーション」を、どこまで信用し、どう使うべきかを見ていきます。

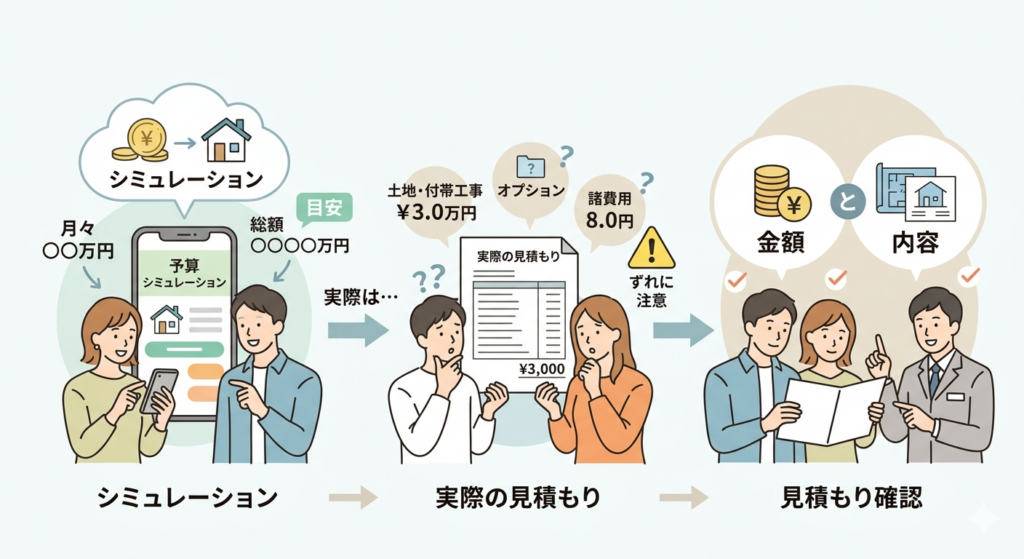

住宅ローンのシミュレーションをそのまま信じてはいけない理由

新築の予算を考え始めると、多くの方がまず住宅ローンのシミュレーションや借入可能額の確認から入ります。月々の返済額や借入上限がすぐに分かるため、家づくりの入口としては非常に便利なツールです。ただし、シミュレーションはあくまで目安として捉える必要があります。

実際の家づくりでは、土地条件・建物仕様・諸費用・オプションなどによって総額は大きく変わります。そのため、シミュレーション結果だけで判断すると、「予算内だと思っていたのに最終的に超えてしまった」というズレが起きやすくなります。

この章では、予算シミュレーションの正しい役割と注意点を整理しながら、現実的な予算判断につなげる考え方を解説します。

予算シミュレーションで分かること(あくまで“方向性”の把握)

予算シミュレーションは年収や自己資金、返済期間などを入力することで、以下のような全体像が見えやすくなります。

- 月々の返済額の目安

- 借入額による家計への影響

- 今の収入で無理がないかどうか

- 手元資金とのバランス感

特に家づくりの初期段階では、土地も建物もまだ決まっていないことが多いため、数字で全体像を可視化できる点は大きなメリットです。

例えば次のような判断の助けになります。

- この返済額なら生活に余裕がありそう

- 少し借入が大きいと負担が重くなりそう

- 想定より総額が大きくなりそう

つまりシミュレーションは、「借りられる額を知るためのもの」ではなく「現実的なラインを探るための材料」として使うのが本来の役割です。ただし、この時点の数字はあくまで“仮の前提”であり、確定した予算ではありません。

予算シミュレーションだけでは分からないこと(実際の総額との差)

シミュレーションの最大の限界は、実際の家づくり条件がほとんど反映されていないことです。新築の総額は、以下のような要素で大きく変わります。

- 土地条件による造成・地盤改良費

- 建物仕様や間取り変更による価格差

- 外構工事の有無や内容

- 付帯工事(給排水・電気引き込みなど)

- 諸費用(登記・ローン手数料・保険など)

- 設備グレードアップやオプション追加

これらは初期のシミュレーションでは概算扱い、あるいは完全に含まれていないこともあります。そのため、進行に伴って次のような変化が起こりやすくなります。

- 当初より土地の工事費が増えた

- 外構費を入れたら予算を超えた

- 設備追加で総額が上がった

また、シミュレーションは一般的な条件を前提にしているため、住宅会社ごとの見積構成や金利条件の違いまでは反映されません。つまり、シミュレーションは「確定金額」ではなく、あくまで入口の参考値にすぎません。大切なのは、数字を固定値として扱うのではなく、条件が具体化するたびに見直していく前提で使うことです。

試算後は見積もりの“中身”を必ず確認する

シミュレーションのあとに実際の見積もりを見る際は、総額だけで判断しないことが重要です。同じ金額でも、含まれている内容が違えば実質的なコストは変わります。

特に確認すべきポイントは次の通りです。

- 建物本体に含まれている範囲

- 付帯工事の有無と内容

- 外構工事が含まれているか

- 諸費用の計上範囲

- 地盤改良費の扱い

- オプション・仕様変更の想定

初期見積もりでは、これらが十分に含まれていないケースもあり、後から追加されることで総額が変動することは珍しくありません。また、複数社を比較する際に注意したいのは「金額の大小だけで判断しないこと」です。

なぜなら、

- 含まれている工事項目

- 設備のグレード

- 外構の範囲

- 諸費用の考え方

が会社ごとに異なるためです。つまり見るべき本質は、「いくらか」ではなく「その中に何が含まれているか」です。見積もり比較では次の3点を必ず意識するとズレを防ぎやすくなります。

- 前提条件は揃っているか

- 後から追加される費用はないか

- 総額の内訳は明確か

ここまで整理できると、シミュレーションは「答え」ではなく、予算を現実に近づけるための整理ツールとして正しく使える状態になります。次は、住宅会社に相談する前にどこまで予算ラインを決めておくべきかを見ていきます。

住宅会社に相談する前に決めておくべき予算の目安と上限

ここまで新築の予算の考え方を整理してきても、「住宅会社に相談する前に、どこまで決めておけばいいのか」と迷う方は少なくありません。

新築の予算は、最初から細かく確定させる必要はありません。ただし、上限ラインや優先順位が曖昧なまま相談を始めると、提案や見積もりがぶれやすくなるという点には注意が必要です。

この章では、住宅会社に相談する前に最低限整理しておきたい予算の考え方を整理します。

相談前に決めるべきは「理想予算」ではなく「上限予算」

住宅会社に相談する前に持っておきたいのは、「できればこのくらいで建てたい」という理想予算ではなく、「ここを超えると家計的に厳しい」という上限予算です。理想予算だけで進めると、打ち合わせの中で希望が少しずつ積み上がりやすく、結果として予算が膨らむケースが少なくありません。

たとえば、

- もう少し広くしたい

- 設備のグレードを上げたい

- 立地ももう少し良くしたい

といった要望が重なることで、当初の想定を超えやすくなります。一方で、最初に上限が明確になっていれば、その範囲の中で判断ができます。

- この条件は残す

- ここは調整できる

- ここは優先順位を下げる

といった整理がしやすくなり、家づくり全体のブレも抑えやすくなります。

ここで重要なのは、上限予算を決めることは理想を削ることではないという点です。「無理なく続けられる枠を先に決めておくこと」が本質になります。この枠があることで、提案を受けた際も「良さそうかどうか」だけでなく、「暮らしとして無理がないか」という視点で判断しやすくなります。

住宅会社に伝えておくと提案がスムーズになる情報

住宅会社へ相談する際は、金額や仕様を細かく決める必要はありません。それよりも、提案の前提になる情報を整理しておくことが重要です。ここが曖昧なままだと、会社ごとに前提条件が変わり、比較が難しくなります。

最低限整理しておきたいのは次の内容です。

- 無理なく出せる上限予算の目安

- 土地があるか/これから探すか

- 希望エリアへのこだわりの強さ

- 土地と建物、どちらを優先したいか

- 建物で外したくない条件

たとえば同じ予算でも、

- 立地重視(駅距離・通学・利便性)

- 建物重視(間取り・広さ・性能)

では最適な提案はまったく異なります。また、建物についても

- 収納量は確保したい

- 回遊動線は欲しい

- 吹き抜けは優先したい

といった“譲れない軸”が少しあるだけでも、提案の精度は大きく変わります。重要なのは、完璧な答えを用意することではありません。「何を優先するかの方向性」を持っておくことです。

予算が曖昧でも相談できる最低限のライン

新築の予算は、細かく決まっていなくても相談は可能です。ただし、まったく前提がない状態よりも、最低限の整理がある方が提案は現実に近づきます。

相談前の段階で目安になるのは次の4つです。

- 上限予算のおおまかな感覚

- 土地があるか/探すかの区分

- 土地と建物どちらを優先するか

- 建物の外せない条件(1〜2個)

たとえば、

- 駅距離は優先したい

- 収納はしっかり確保したい

- 家事動線は重視したい

この程度でも十分に方向性として機能します。逆に、予算も優先順位も整理されていない状態では、「良さそうな提案」が増えすぎて判断が難しくなることがあります。

ただし、最初からすべてを決める必要はありません。家づくりは実際の土地・見積もり・間取りを見ながら調整していく部分も多いためです。

だからこそ大切なのは、「ここまでは無理なく出せる」という上限と、「これだけは優先したい」という軸を持っておくことです。ここまで整理できていれば、住宅会社からの提案も現実的な比較がしやすくなります。

新築の予算は「総額×優先順位」で考えることが失敗を防ぐ

新築の予算を考えるうえで大切なのは、相場や年収の目安に合わせることではなく、自分たちが無理なく続けられるラインを基準にすることです。

家づくりは建てるときだけでなく、その後の暮らしまで続くものです。そのため、「いくら借りられるか」ではなく、返済や生活全体のバランスが無理なく保てるかどうかという視点が欠かせません。

そのためには、次のような要素を順番に整理しておくことが重要です。

- 手元資金の考え方

- 毎月の家計と住宅費のバランス

- 将来の支出(教育費・車など)の見込み

- 返済可能額としての住宅ローン

- 本体価格ではなく総額で見る視点

- 土地と建物の予算配分

こうした整理を進めることで、自分たちにとっての現実的な予算ラインが見えやすくなります。また、最初から細かく決める必要はありません。重要なのは、上限予算と優先順位の軸を持っておくことです。

この2つがあるだけで、住宅会社からの提案や見積もりの受け取り方も大きく変わり、家づくり全体の判断がしやすくなります。

家づくりの予算は、早い段階で整理しておくことで選択のブレが大きく減ります。まずは現状の家計から、無理なく続けられるラインを一度整理してみることが重要です。

※住宅ローンや各種費用は条件によって変動するため、最終判断は最新情報も踏まえて行うことが大切です。