住宅ローンを組めば家を購入できると考えていても、物件価格以外にかかる諸費用がどれくらい必要なのか分からず、不安になる方は少なくありません。諸費用には、手数料や税金、登記費用、保険料などが含まれ、支払うタイミングも項目によって異なります。

この記事では、住宅ローンの諸費用に含まれる主な項目や金額の目安、支払い時期、ローンに組み込む際の注意点をわかりやすく解説します。購入後に慌てないためにも、物件価格だけでなく、諸費用まで含めた購入総額で考えておきましょう。

この記事を読むとわかること

- 住宅ローンの諸費用には何が含まれるのか

- 物件価格に対して、諸費用をどれくらい見ておけばよいのか

- 諸費用を支払うタイミングはいつなのか

- 住宅ローンに諸費用を組み込める場合と注意点

- 現金で用意しておきたい費用の考え方

- 諸費用を抑えるために確認したいポイント

- 物件価格だけでなく購入総額で判断する理由

大阪・兵庫の家づくりなら エイワハウジング

家づくりのことを、もっと具体的に考えてみませんか?

住宅ローンの諸費用とは?物件価格とは別にかかる費用

住宅ローンの諸費用とは、住宅を購入するときに物件価格とは別に必要になる費用のことです。家を買う際は、土地や建物の価格だけでなく、契約や登記、保険、住宅ローンの手続きに関わる費用も発生します。まずは、諸費用がどのようなお金なのかを整理しておきましょう。

諸費用は住宅購入時に必要な税金・手数料・保険料などの総称

諸費用とは、住宅購入にともなって発生する税金・手数料・登記費用・保険料などをまとめた費用のことです。物件価格そのものではありませんが、家を購入するうえで必要になるお金として、あらかじめ資金計画に入れておく必要があります。

たとえば、住宅ローンを借りるための手続き費用、契約に関わる税金、不動産の登記に関わる費用、火災保険などの保険料が諸費用に含まれます。ただし、実際に必要な項目は、購入する物件の種類や契約内容、金融機関の条件によって変わります。

そのため、諸費用は「あとから追加で考えるお金」ではなく、住宅購入の総額に含めて考えるお金として捉えることが大切です。まずは、物件価格以外にも必要な費用があると理解しておくと、資金計画を立てやすくなります。

頭金と諸費用は別で考える

頭金と諸費用は、同じ「住宅購入時に用意するお金」ですが、役割は異なります。頭金は、物件価格の一部を自己資金で支払うお金です。一方で諸費用は、住宅ローンの手続きや契約、登記、保険などにかかる費用を指します。

そのため、頭金を多く用意していても、諸費用を別に考えていなければ、契約時や引き渡し前後で資金が不足することがあります。反対に、頭金なしで住宅ローンを組む場合でも、諸費用まで完全に不要になるとは限りません。

大切なのは「頭金をいくら入れるか」だけでなく「諸費用として現金がどれくらい必要になるか」も合わせて確認することです。 物件価格だけで資金計画を立てるのではなく、購入時に必要な総額を早めに把握しておくと、後から慌てにくくなります。

住宅ローンの諸費用は、物件価格や頭金とは別に考えるべき費用です。まずは「家を買うには、物件価格以外にも必要なお金がある」と理解しておくことが大切です。次章では、諸費用が実際にどれくらい必要になるのか、目安と考え方を整理します。

住宅ローンの諸費用はいくら?目安と考え方

住宅ローンの諸費用は、物件価格や購入条件によって必要な金額が変わります。そのため「必ずいくら」と一律で考えるのではなく、目安を知ったうえで、自分が検討している物件ではどのくらい必要になるのかを確認することが大切です。この章では、諸費用の金額を考えるときの基本的な見方を整理します。

諸費用の目安は物件価格や購入条件によって変わる

住宅ローンの諸費用は、物件価格に対する一定の割合を目安に考えるのが一般的です。ただし、実際に必要な金額は購入する物件や契約内容によって変わるため「物件価格の何%」だけで正確に判断することはできません。

たとえば、新築か中古か、仲介手数料が発生するか、利用する金融機関の手数料や保証料がどう設定されているかによって、諸費用の総額は変わります。同じ価格帯の物件でも、購入条件が違えば必要な現金や借入額に差が出ることがあります。

そのため、諸費用はあくまで概算で考え、最終的には物件ごとの見積もりで確認することが大切です。 まずは目安を知り、自分が検討している物件ではどの費用が必要になるのかを確認する流れで考えましょう。

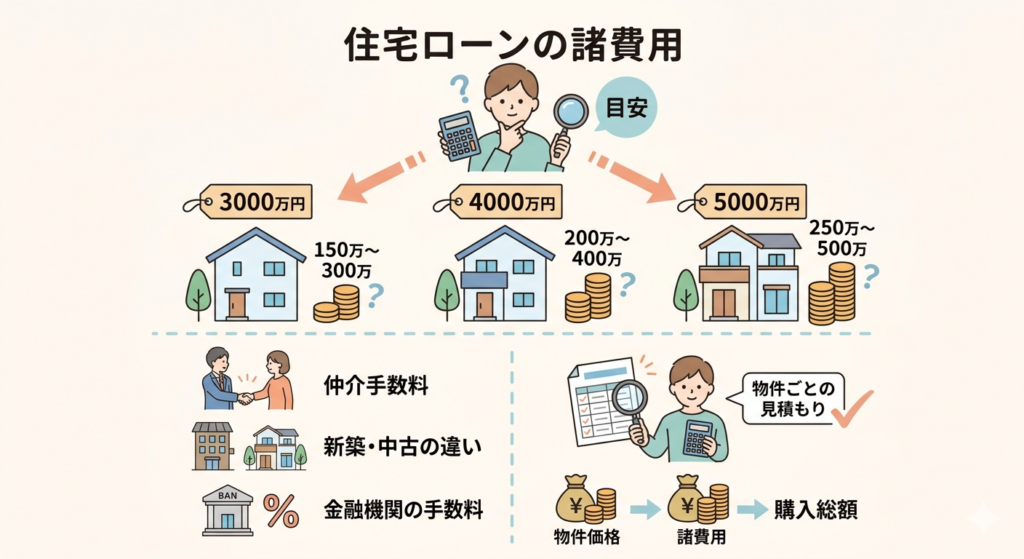

3000万円・4000万円・5000万円の物件で考える諸費用の見方

3000万円・4000万円・5000万円の物件で諸費用を考えるときは、物件価格に対して一定の割合をかけて、まず概算をつかむと分かりやすくなります。たとえば、諸費用を物件価格の5〜10%程度で考える場合、3000万円の物件なら150万〜300万円、4000万円なら200万〜400万円、5000万円なら250万〜500万円が一つの目安になります。

ただし、この金額はあくまで概算です。新築か中古か、仲介手数料が必要か、金融機関の手数料や保証料がどのように設定されているかによって、実際の諸費用は変わります。同じ4000万円台の物件でも、条件が違えば必要な費用に差が出ることがあります。

物件を比較するときは、表示されている物件価格だけでなく、諸費用を含めた購入総額で見ることが大切です。 気になる物件がある場合は、早い段階で「物件価格に加えて、諸費用がどれくらい必要か」を確認しておくと、予算のズレを防ぎやすくなります。

新築・中古・建売住宅で諸費用が変わる理由

新築・中古・建売住宅では、同じ物件価格でも諸費用が変わることがあります。理由は、購入する住宅の種類や取引の形によって、発生する費用項目が異なるためです。

たとえば、中古住宅では仲介会社を通して購入するケースが多く、仲介手数料が必要になることがあります。一方で、建売住宅でも売主から直接購入する場合と、仲介会社を通して購入する場合では、必要な費用が変わることがあります。また、登記費用や火災保険料なども、物件の条件や借入内容によって金額が異なります。

そのため、諸費用を考えるときは「新築だから安い」「中古だから高い」と決めつけるのではなく、検討している物件ごとの見積もりで確認することが大切です。 物件価格が同じでも、諸費用を含めた購入総額に差が出る場合があるため、比較するときは総額で見る意識を持ちましょう。

住宅ローンの諸費用は、物件価格からある程度の目安を考えることはできますが、実際の金額は物件ごとの条件によって変わります。購入を検討するときは、表示価格だけで判断せず、諸費用を含めた総額で見ることが大切です。次章では、諸費用に含まれる主な内訳を具体的に確認していきます。

住宅ローンの諸費用に含まれる主な内訳

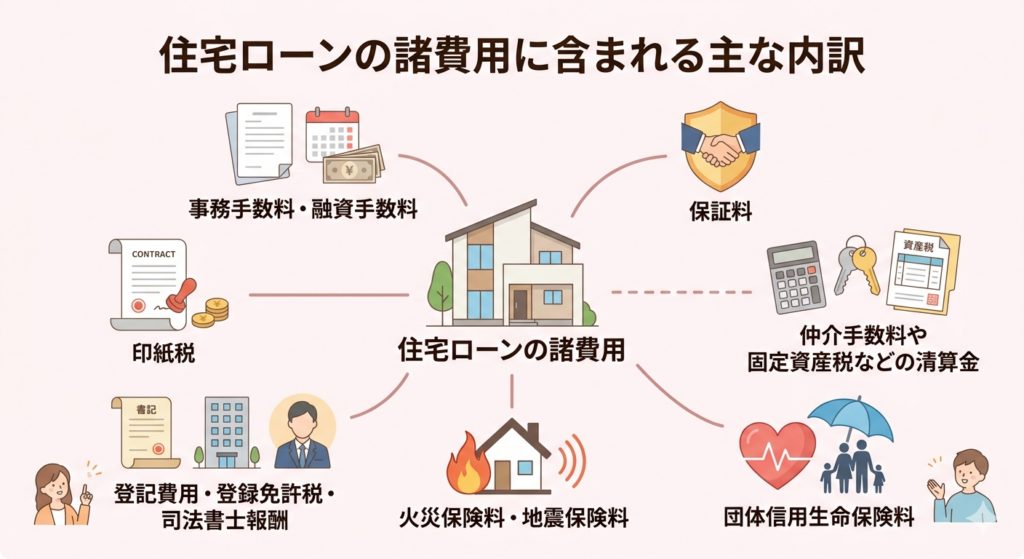

住宅ローンの諸費用は、ひとつの費用だけで成り立っているわけではありません。金融機関へ支払う手数料、契約に関わる税金、不動産登記にかかる費用、火災保険料など、いくつかの項目に分かれています。ここでは、住宅購入時に確認しておきたい主な諸費用の内訳を整理します。

事務手数料・融資手数料

事務手数料・融資手数料は、住宅ローンを借りる際の手続きに対して、金融機関へ支払う費用です。住宅ローンを利用する場合、借入金額や金利だけでなく、この手数料も諸費用として見ておく必要があります。

手数料の決まり方は金融機関によって異なります。一定額で設定されている場合もあれば、借入金額に対して一定割合で計算される場合もあります。そのため、金利が低く見える住宅ローンでも、手数料を含めると総額の負担が変わることがあります。

住宅ローンを比較するときは、金利だけで判断せず、事務手数料・融資手数料を含めた初期費用も見ておきましょう。 月々の返済額と借入時に必要な費用の両方を確認しておくと、資金計画を立てやすくなります。

保証料

保証料は、住宅ローンを利用する際に保証会社を利用するための費用です。住宅ローンでは、万が一返済が難しくなった場合に、保証会社が金融機関へ立て替え払いをする仕組みが取られることがあります。

ただし、保証会社が立て替えたからといって、借りた人の返済義務がなくなるわけではありません。返済先が金融機関から保証会社へ移る形になるため、保証料は「借りる人の返済を免除するための保険料」とは違います。

住宅ローンを比較するときは、金利や事務手数料だけでなく、保証料の有無も見ておきたいポイントです。 見た目の金利が低くても、保証料を含めると諸費用の負担が変わる場合があります。

印紙税

印紙税は、不動産売買契約書や住宅ローン契約書など、一定の契約書を作成するときにかかる税金です。住宅購入では、物件の売買契約や住宅ローンの契約に関わる書類を作成する場面があるため、諸費用の一つとして見ておく必要があります。

国税庁では、不動産売買契約書や金銭消費貸借契約書などを、印紙税の対象となる文書として整理しています。印紙税の金額は、契約書の種類や記載された金額によって変わります。

印紙税は、契約書を作成するときに必要になる場合がある費用として押さえておきましょう。 実際にいくら必要になるかは契約内容によって異なるため、契約前の説明や見積もりの中で確認しておくと安心です。

登記費用・登録免許税・司法書士報酬

登記費用は、購入した不動産の権利関係を公的に記録するために必要になる費用です。住宅を購入すると、所有権に関する登記や、住宅ローンを利用する場合の抵当権設定登記などが関係します。

登記に関わる費用には、主に登録免許税と司法書士報酬があります。登録免許税は、登記を受けるときにかかる税金で、登記の種類や不動産の価額、住宅ローンの借入額などによって変わります。また、司法書士報酬は、登記手続きを司法書士に依頼する場合に支払う報酬です。

登記費用を見るときは、登録免許税と司法書士報酬を分けて把握しておくと、見積もりの内容を理解しやすくなります。 金額は物件や借入内容、依頼先によって変わるため、諸費用の中でも内訳を確認しておきたい項目です。

火災保険料・地震保険料

火災保険料・地震保険料は、住宅購入後の災害リスクに備えるための費用です。住宅ローンを利用する場合、金融機関から火災保険への加入を求められることがあるため、諸費用の一部として見ておく必要があります。

火災保険は、火災だけでなく、落雷や風災など住宅に関わる損害に備える保険です。補償範囲は契約内容によって異なり、どこまで備えるかによって保険料も変わります。

また、地震保険は火災保険とあわせて契約する保険です。地震保険の契約金額は、火災保険の契約金額の30%〜50%の範囲で設定され、保険料は建物の構造や所在地によって異なります。

保険料は、金額だけでなく「どの補償に対する費用なのか」まで見ておくと判断しやすくなります。 購入後の暮らしに必要な備えとして、補償内容と費用のバランスを確認しておきましょう。

団体信用生命保険料

団体信用生命保険は、住宅ローンを借りた人に万が一のことがあった場合に、ローン残高の返済に備える保険です。一般的に「団信」と呼ばれ、住宅ローンを組む際に加入が必要になることがあります。

ただし、団信の保険料は住宅ローンの商品によって扱いが異なります。金利に含まれている場合もあれば、保障内容を手厚くすることで金利が上乗せされる場合もあります。そのため、諸費用として必ず別途支払うものと決めつけず、住宅ローンの条件とあわせて見る必要があります。

団体信用生命保険は、保険料の有無だけでなく、どのような保障が住宅ローンに含まれているかまで見ておきたい項目です。 月々の返済額や金利にも関わる場合があるため、住宅ローンを比較するときは団信の内容もあわせて確認しましょう。

仲介手数料や固定資産税などの清算金

仲介手数料や固定資産税などの清算金は、物件の取引条件によって発生することがある費用です。すべての住宅購入で同じように必要になるわけではないため、見積もりの中で確認しておきたい項目です。

仲介手数料は、不動産会社の仲介によって物件を購入する場合に発生する費用です。たとえば、同じ建売住宅でも、売主から直接購入する場合と、仲介会社を通して購入する場合では、仲介手数料の有無が変わることがあります。

また、固定資産税や都市計画税などは、引き渡し日を基準に売主と買主で清算することがあります。金額は物件や引き渡し時期によって変わるため、物件価格だけでは判断しにくい部分です。

諸費用を見るときは、仲介手数料や税金の清算金が含まれているかも見ておきましょう。 物件価格が同じでも、取引条件によって購入総額が変わる場合があります。

引越し費用・家具家電費用も入居前後の資金として考える

引越し費用や家具家電費用は、住宅ローンの手続きに直接かかる諸費用とは分けて考える必要があります。ただし、家を購入して実際に暮らし始めるためには必要になるお金のため、資金計画から外してしまうと、入居前後に想定外の出費が増えることがあります。

たとえば、引越し代のほか、カーテン、照明、エアコン、家具、家電などは、住まいの状態や今使っているものをどこまで持ち込むかによって費用が変わります。新居に合わせて買い替えが必要になるものもあるため、物件価格と住宅ローンの諸費用だけで予算を見ていると、手元資金に余裕がなくなる場合があります。

引越し費用や家具家電費用は、住宅ローンの諸費用とは別に、入居前後の資金として見込んでおきましょう。 見積もりに載っている費用だけで判断せず、暮らし始めるまでに必要な支出もあわせて整理しておくと安心です。

住宅ローンの諸費用には、手数料や税金、登記費用、保険料など、さまざまな項目があります。どの費用が必要になるかは、物件や契約内容、金融機関によって変わるため、見積もりでは項目ごとに確認することが大切です。次章では、これらの諸費用をいつ支払うのかを整理します。

住宅ローンの諸費用はいつ払う?支払いタイミングを確認

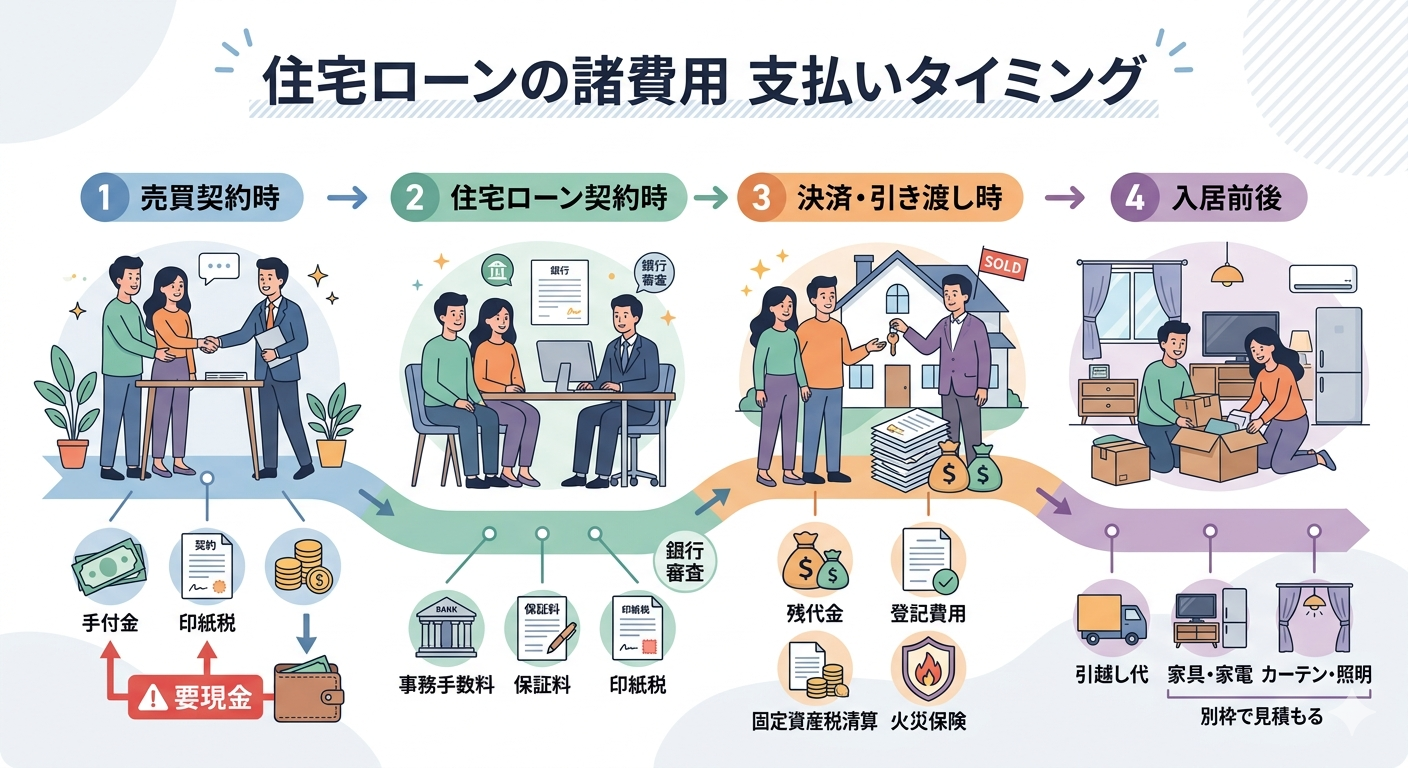

住宅ローンの諸費用は、すべてを同じタイミングで支払うわけではありません。売買契約時、住宅ローン契約時、決済・引き渡し時、入居前後など、費用によって必要になる時期が分かれます。いつ、どのようなお金が必要になるのかを把握しておくことで、契約前後の資金不足を防ぎやすくなります。

売買契約時に必要になる費用

売買契約時には、手付金や契約書に関わる印紙税などが必要になることがあります。住宅ローンの本審査や融資実行は契約後に進むケースが多いため、契約時点で支払う費用は、あらかじめ現金で準備しておく必要があります。

特に手付金は、物件を購入する意思を示すために支払うお金です。金額や扱いは契約内容によって異なりますが、住宅ローンの借入とは別に、契約時に用意する費用として考えておく必要があります。また、売買契約書を作成する際には、契約内容に応じて印紙税がかかる場合もあります。

売買契約時の費用は、住宅ローンの融資が実行される前に必要になることが多いため「ローンで借りるから大丈夫」と考えず、契約前に現金で必要な金額を確認しておきましょう。 気になる物件がある場合は、契約時にいくら必要になるのかを早めに把握しておくと安心です。

住宅ローン契約時に必要になる費用

住宅ローン契約時には、金融機関へ支払う事務手数料・融資手数料、保証料、契約書に関わる印紙税などが必要になることがあります。売買契約時の費用とは別に、住宅ローンを正式に利用するための手続き費用として考えておきましょう。

ただし、必要になる費用や金額は、利用する金融機関や住宅ローンの商品によって異なります。保証料が必要なローンもあれば、事務手数料としてまとまった費用がかかるローンもあります。また、契約方法によって印紙税の扱いが変わる場合もあります。

住宅ローン契約時の費用は、金利だけでは見えにくい負担になりやすい項目です。 月々の返済額だけでなく、借入時に必要な費用も含めて資金計画を見ておくと、契約前後の資金準備がしやすくなります。

決済・引き渡し時に必要になる費用

決済・引き渡し時には、物件の残代金の支払いに加えて、登記費用や司法書士報酬、固定資産税などの清算金、火災保険料などが必要になる場合があります。住宅購入の中でも、まとまったお金が動きやすいタイミングです。

決済とは、売主へ残代金を支払い、同時に所有権の移転や住宅ローンの融資実行などを進める手続きです。このタイミングで登記に関わる費用や、引き渡し日を基準にした税金などの清算が発生することがあります。

決済・引き渡し時の費用は、購入手続きの最終段階で必要になるため、契約後に慌てて準備するのではなく、早い段階で概算を把握しておきましょう。 物件価格だけでなく、決済時に必要な費用まで含めて資金計画を見ておくと安心です。

入居前後に必要になる費用

入居前後の費用は、契約や住宅ローンの手続きが終わったあとに必要になるため、資金計画から漏れやすい支出です。代表的なものとして、引越し費用、家具家電、カーテン、照明、エアコンなどの購入費用が挙げられます。

これらは住宅ローンの諸費用として見積もりに含まれていない場合もありますが、実際の生活を始めるうえでは避けにくい支出です。特に新居に合わせて家具や家電を買い替える場合、思っていた以上に手元資金が必要になることがあります。

入居前後の費用は、住宅購入の手続き費用とは分けて、別枠で見込んでおきましょう。 引き渡しまでの費用だけで資金計画を立てるのではなく、暮らし始めるまでに必要なお金も整理しておくと、入居後の負担を抑えやすくなります。

住宅ローンの諸費用は、購入手続きの最後にまとめて必要になるものではなく、契約時から入居前後まで段階的に発生します。どのタイミングで現金が必要になるのかを把握しておくと、資金準備の不安を減らしやすくなります。次章では、諸費用を住宅ローンに組み込めるのか、現金払いとの違いを整理します。

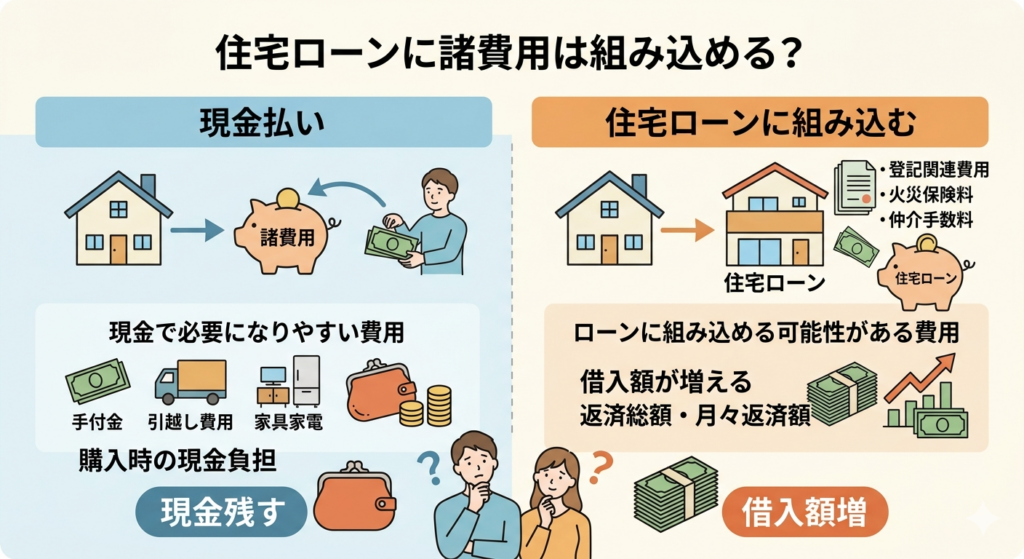

住宅ローンに諸費用は組み込める?現金払いとの違い

住宅ローンの諸費用は、金融機関や借入条件によってはローンに組み込める場合があります。ただし、すべての費用を必ず含められるわけではなく、借入額が増えることで月々の返済や審査に影響する可能性もあります。この章では、諸費用を現金で支払う場合と、住宅ローンに組み込む場合の考え方を整理します。

諸費用を住宅ローンに組み込めるかは金融機関や条件によって変わる

諸費用を住宅ローンに組み込めるかどうかは、金融機関や住宅ローンの商品、借入条件によって変わります。すべての金融機関で同じように扱われるわけではなく、組み込める費用の範囲も一律ではありません。

たとえば、住宅購入に関わる一部の費用を借入対象にできる場合もあれば、現金での支払いが必要になる費用もあります。また、諸費用を含めて借りると借入額が増えるため、月々の返済額や審査に影響することもあります。

諸費用を組み込むかどうかは「借りられるか」だけでなく「無理なく返せるか」まで含めて考えましょう。 気になる物件がある場合は、物件価格と諸費用を合わせた借入額、手元資金のバランスを早めに把握しておくと安心です。

ローンに組み込める可能性がある費用

住宅ローンに組み込める可能性がある費用には、ローン取扱手数料、登記関連費用、火災保険料、仲介手数料、印紙税などがあります。ただし、どの費用を借入対象にできるかは、金融機関や住宅ローンの商品によって異なります。

一部の金融機関では、住宅購入に関わる諸費用を借入対象にできる場合があります。一方で、すべての費用を住宅ローンに含められるわけではなく、費用の種類や契約内容によっては現金での支払いが必要になることもあります。

諸費用をローンに含めたい場合は、物件価格だけでなく、どの費用まで借入対象にできるのかを事前に確認することが大切です。 「諸費用も借りられる」と一括りにせず、検討中の住宅ローンでどこまで含められるかを個別に確認しましょう。

現金で必要になりやすい費用

現金で必要になりやすい費用には、手付金や契約時の印紙税、引越し費用、家具家電費用などがあります。これらは住宅ローンに組み込める費用と混同しやすいですが、すべてを借入でまかなえるとは限りません。

特に手付金は、住宅ローンの融資が実行される前に必要になることが多い費用です。また、引越し費用や家具家電費用は、住宅ローンの諸費用として見積もりに含まれていない場合もありますが、入居前後には実際に必要になりやすい支出です。

諸費用をローンに組み込めるかだけでなく、現金として手元に残しておくべき費用も見ておきましょう。 手元資金に不安がある場合は、物件価格だけで判断せず、契約時や入居前後に必要な現金まで含めて資金計画を立てることが大切です。

諸費用を組み込むメリット

諸費用を住宅ローンに組み込むメリットは、住宅購入時の現金負担を抑えやすくなることです。まとまった諸費用を手元資金から一度に支払う必要が少なくなれば、引越し費用や家具家電の購入費、入居後の生活費などにお金を残しやすくなります。

特に、手元資金をすべて諸費用に使ってしまうと、入居後の急な支出に対応しにくくなる場合があります。そのため、諸費用をローンに含めることで、手元資金に余裕を持たせながら購入計画を進められる点はメリットです。

ただし、諸費用を組み込むということは、その分だけ借入額が増えるということでもあります。 現金負担を減らせる点だけで判断せず、月々の返済額に無理がないかもあわせて確認することが大切です。

諸費用を組み込むデメリット

諸費用を住宅ローンに組み込むデメリットは、借入額が増えることです。現金で支払う負担を抑えられる一方で、ローンとして借りる金額が大きくなるため、月々の返済額や返済総額に影響します。

たとえば、物件価格だけで住宅ローンを組む場合と、諸費用まで含めて借りる場合では、同じ金利・同じ返済期間でも借入額が変わります。借入額が増えれば、その分だけ利息も含めた総支払額が増える可能性があります。また、借入額が大きくなることで、金融機関の審査や返済比率に影響する場合もあります。

諸費用を組み込むかどうかは、購入時の現金負担と、購入後の返済負担の両方を見て判断しましょう。 手元資金を残せるメリットがある一方で、毎月の返済に無理が出ないかを事前に整理しておくことが大切です。

諸費用を住宅ローンに組み込めるかどうかは、金融機関や借入条件によって変わります。現金負担を抑えられる一方で、借入額や月々の返済額が増える点には注意が必要です。組み込めるかだけでなく、無理なく返済できるかを確認したうえで判断しましょう。次章では、諸費用を抑えるために確認したいポイントを整理します。

住宅ローンの諸費用を抑えるために確認したいポイント

住宅ローンの諸費用は、すべてを自由に減らせるわけではありません。ただし、住宅ローンの選び方や保険の内容、契約方法、物件の取引条件を確認することで、負担を抑えられる場合があります。この章では、諸費用を無理に削るのではなく、必要な費用を見極めながら確認したいポイントを整理します。

住宅ローンは金利だけでなく手数料も含めて比較する

住宅ローンを比較するときは、金利だけでなく、事務手数料・融資手数料・保証料なども含めて見ておく必要があります。金利が低い住宅ローンでも、借入時にかかる手数料が大きければ、結果的に負担が増える場合があります。

たとえば、毎月の返済額だけを見ると負担が少なく感じても、契約時にまとまった手数料が必要になることがあります。反対に、初期費用が抑えられていても、金利や保証料の扱いによって長期的な支払額が変わることもあります。

住宅ローンは「金利が低いか」だけではなく「借入時の費用と返済総額を含めて無理がないか」で比較しましょう。 諸費用を抑えたい場合も、目先の安さだけで判断せず、購入後の返済まで含めて考えることが大切です。

火災保険は補償内容を確認する

火災保険料を確認するときは、金額だけでなく補償内容を見ることが重要です。保険料を抑えたいからといって、必要な補償まで外してしまうと、万が一のときに十分な備えができない場合があります。

火災保険は、建物の構造や所在地、補償範囲、契約期間などによって保険料が変わります。たとえば、火災だけでなく、風災や水災などをどこまで補償に含めるかによって、費用は変わります。ただし、必要な補償は住まいの条件や周辺環境によって異なるため、一律に「削ればよい」とは言えません。

火災保険は、安さだけで選ぶのではなく、自分の住まいに必要な補償と費用のバランスで考えましょう。 諸費用を抑えたい場合でも、購入後の安心を損なわない範囲で見直せる部分がないかを見ておくと安心です。

電子契約で印紙税を抑えられる場合がある

電子契約に対応している場合、紙の契約書で必要になる印紙税を抑えられることがあります。印紙税は一定の文書に対して課される税金であり、国税庁では、電磁的記録は印紙税の課税対象となる「文書」には含まれないと示されています。

ただし、住宅購入や住宅ローンの手続きすべてが電子契約に対応しているとは限りません。不動産売買契約や住宅ローン契約で電子契約を利用できるかは、住宅会社・不動産会社・金融機関の対応状況によって変わります。

印紙税を抑えられる可能性があるかを見るときは、契約方法が紙なのか電子契約なのかを確認しましょう。 電子契約に対応していない場合もあるため、印紙税が必ず不要になる前提ではなく、契約前の確認項目として押さえておくと安心です。

仲介手数料の有無を確認する

仲介手数料の有無は、住宅購入時の諸費用に影響する大きなポイントです。同じ物件価格でも、売主から直接購入する場合と、仲介会社を通して購入する場合では、必要な諸費用が変わることがあります。

たとえば建売住宅でも、販売元から直接購入できるケースもあれば、不動産会社の仲介を通して購入するケースもあります。仲介会社を通す場合は、物件価格とは別に仲介手数料が発生することがあるため、総額で見たときの負担が変わります。

諸費用を抑えたいときは、物件価格だけでなく、仲介手数料が発生する取引かどうかも見ておきましょう。 「価格が同じだから負担も同じ」と考えるのではなく、売主や販売形態、見積もりに含まれる費用項目まで含めて判断することが大切です。

住宅ローンの諸費用を抑えるには、単に安いものを選ぶのではなく、金利や手数料、保険の内容、契約方法、仲介手数料の有無を確認することが大切です。必要な備えを残しながら、見直せる部分を整理しましょう。次章では、物件価格だけでなく、諸費用まで含めた購入総額で判断する考え方を整理します。

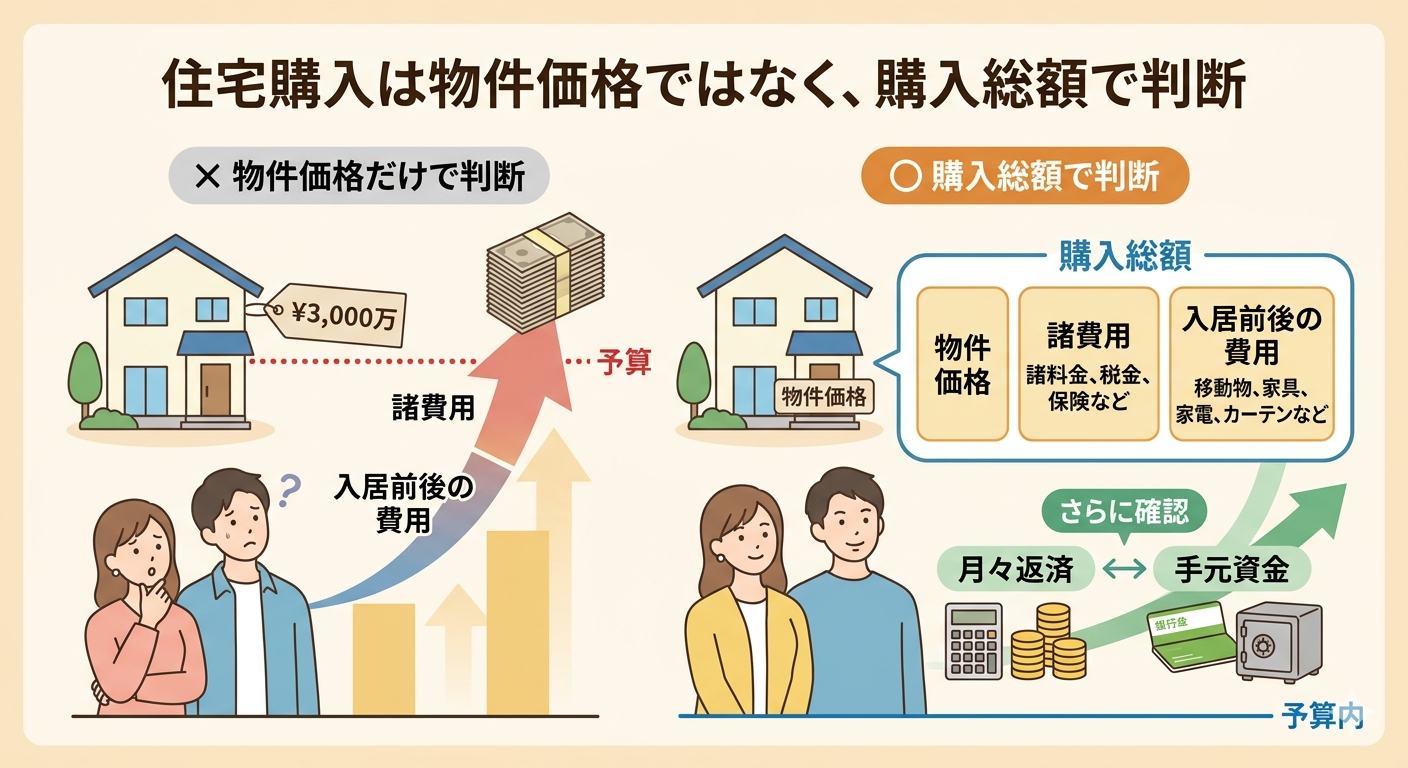

住宅購入では物件価格ではなく購入総額で判断する

住宅を購入するときは、物件価格だけを見て「買えるかどうか」を判断しないことが大切です。実際には、諸費用や入居前後の費用、住宅ローンの月々返済、手元に残す資金まで含めて考える必要があります。この章では、購入後に無理が出ないよう、物件価格ではなく購入総額で判断する考え方を整理します。

物件価格だけで判断すると予算オーバーになることがある

物件価格だけを見て「この金額なら買えそう」と判断すると、実際の購入総額とのズレが出ることがあります。住宅購入では、物件価格のほかに、住宅ローンの諸費用や登記費用、保険料、税金、入居前後の費用などが必要になるためです。

たとえば、表示価格が予算内に見えても、諸費用や引越し費用、家具家電の購入費まで含めると、想定より手元資金が必要になる場合があります。さらに、諸費用を住宅ローンに組み込む場合でも、借入額が増えれば月々の返済負担に影響します。

住宅購入では、表示されている物件価格だけでなく、実際に必要になる購入総額で見ることが大切です。 気になる物件がある場合は、諸費用や入居前後の費用まで含めて、予算内に収まるかを見ておきましょう。

購入総額は「物件価格+諸費用+入居前後の費用」で考える

購入総額は「物件価格+諸費用+入居前後の費用」で考えると整理しやすくなります。住宅購入では、物件そのものの価格に加えて、住宅ローンの手数料、登記費用、保険料、税金などが必要になるためです。

さらに、引越し費用や家具家電、カーテン、照明、エアコンなど、暮らし始めるための費用も見込んでおく必要があります。住宅会社や金融機関の見積もりで確認できる費用もあれば、家具家電や引越し費用のように、自分で別に見込んでおくべき費用もあります。

住宅購入で見るべきなのは、表示されている物件価格だけではなく、実際に暮らし始めるまでに必要な総額です。 気になる物件がある場合は、諸費用と入居前後の支出まで含めて考えると、資金計画を立てやすくなります。

月々返済と手元資金の両方を確認する

購入総額を把握したら、月々返済と手元資金の両方を見ておく必要があります。住宅ローンで借りられる金額と、無理なく返し続けられる金額は必ずしも同じではありません。

たとえば、諸費用を住宅ローンに組み込めば、購入時の現金負担を抑えられる場合があります。一方で、借入額が増えることで月々の返済額が上がり、入居後の家計に余裕がなくなる可能性もあります。反対に、現金で諸費用を多く支払うと、返済負担は抑えやすくなりますが、手元資金が少なくなることもあります。

住宅購入では「いくら借りられるか」だけでなく「毎月返していけるか」「手元に必要なお金を残せるか」まで見て判断しましょう。 購入後の生活費や急な出費も考えながら、無理のない資金計画を立てることが大切です。

気になる物件がある段階で総額を確認しておく

気になる物件がある段階で、購入総額を早めに確認しておくことが大切です。物件価格だけを見て検討を進めると、あとから諸費用や入居前後の費用が加わり、想定していた予算とずれることがあります。

特に、複数の物件を比較しているときは、表示価格だけで判断すると正確な比較がしにくくなります。同じ価格帯に見える物件でも、仲介手数料の有無や諸費用、入居前後に必要な費用によって、実際の負担が変わる場合があります。

購入を前向きに考える物件が出てきたら、物件価格だけでなく、諸費用・月々返済・手元資金まで含めて確認しておくと安心です。 早めに総額を把握しておくことで、無理のない資金計画を立てやすくなります。

住宅購入では、表示されている物件価格だけでなく、諸費用や入居前後の費用、月々返済、手元資金まで含めて判断することが大切です。早い段階で購入総額を確認しておくと、予算のズレを防ぎやすくなります。最後に、この記事全体の要点を整理します。

まとめ:諸費用まで含めて無理のない資金計画を立てよう

住宅ローンの諸費用は、物件価格とは別に必要になる費用です。手数料や税金、登記費用、保険料など複数の項目があり、支払うタイミングも契約時・住宅ローン契約時・決済時・入居前後で分かれます。

また、諸費用は住宅ローンに組み込める場合もありますが、すべての費用を必ず含められるわけではありません。借入額が増えれば、月々の返済額や返済総額にも影響します。

家を購入するときは、表示されている物件価格だけで判断せず、諸費用や入居前後の費用、手元資金まで含めた購入総額で考えることが大切です。気になる物件がある場合は、早い段階で「実際にいくら必要になるのか」を確認しておくと、無理のない資金計画を立てやすくなります。

エイワハウジングでは、物件価格だけでなく、諸費用や月々返済まで含めた資金計画を確認しながら、無理のない住まい探しを進めていただけます。