住宅ローンは変動金利と固定金利のどっちがいいのか、迷っていませんか。変動は金利の低さが魅力ですが将来の上昇が不安で、固定は安心感がある一方で今の負担が重く見えやすいため、なかなか決めきれない人は少なくありません。実際、住宅金融支援機構の2026年1月調査でも、今後1年間の住宅ローン金利は「上昇する」と見ている人が73.7%おり、金利リスクについて「十分理解していない」「理解しているが少し不安」と感じている人も多い状況です。この記事では、変動と固定の違いを整理するだけでなく、借入額・返済期間・家計余力・今後の支出予定という視点から、自分に合う選び方を分かりやすく整理します。どっちが得かだけではなく、どちらが後悔しにくいかを考えたい方は、ぜひこのまま読み進めてみてください。

この記事を読むとわかること

- 住宅ローンは変動金利と固定金利のどっちが自分に合うか

- 変動金利と固定金利の違いと、それぞれのメリット・デメリット

- 金利の低さだけで住宅ローンを選ばない方がよい理由

- 借入額・返済期間・家計余力・教育費から考える選び方

- 迷ったときに、最後は何を基準に判断すればよいか

大阪・兵庫の家づくりなら エイワハウジング

家づくりのことを、もっと具体的に考えてみませんか?

住宅ローンは変動金利と固定金利どっちがいい?まず結論

住宅ローンは、変動金利と固定金利のどちらが絶対によいと一律に決められるものではありません。月々の返済額を抑えやすいか、将来の見通しを立てやすいかで向く選択は変わります。この章では、まず結論としてどんな考え方で選ぶべきかを整理し、自分がどちら寄りで考えるべきかの全体像をつかめるようにします。

迷ったら「得か安心か」ではなく「自分に合うか」で考える

住宅ローン選びでまず持ちたい視点は、どちらが得かではなく、自分の家計に合うのはどちらかという考え方です。変動金利と固定金利は、同じ基準だけで比べられるものではありません。

変動金利は、当初の金利が低く、毎月の返済額や総返済額を抑えやすいのが魅力です。そのため、数字だけを見ると「変動の方が得」に見えやすいでしょう。一方で、将来の金利上昇によって返済負担が重くなる可能性はあります。つまり、変動金利で見るべきなのは、今の安さだけではなく、あとから負担が増えても家計が耐えられるかどうかです。

反対に固定金利は、変動より金利が高く、総返済額では不利に見えやすい傾向があります。ただし、その代わり返済額が変わりにくく、家計の見通しを立てやすいのが大きな価値です。教育費や生活費が増える時期が見えている人にとっては、金利の低さよりも「毎月いくら必要かが読めること」の方が重要になる場合もあります。

たとえば、同じ借入額でも「毎月の支払いを少しでも抑えたい人」と「今後の支出増を考えて返済額を固定したい人」では、合う選択が変わります。だからこそ、住宅ローンは得か安心かの二択で見るのではなく、自分はどちらを優先すべき状況かで判断することが大切です。

次は、その前提を踏まえて、まず変動金利寄りで考えやすいのはどのような人かを見ていきます。

毎月の負担を抑えたい人は変動金利寄り

変動金利が合いやすいのは、毎月の返済負担を抑えつつ、将来の変化にもある程度対応しやすい人です。変動金利は固定金利より当初の金利が低いことが多く、借入直後の返済額を抑えやすいからです。

このメリットが特に生きやすいのは、家計にある程度の余力がある場合です。たとえば、毎月の返済額が少し増えても生活がすぐ苦しくならない、ボーナス返済に頼りすぎていない、将来は繰上げ返済も視野に入れている、といったケースでは、変動金利の低さを活かしやすくなります。共働きが継続する見込みが高く、収入の変動が比較的小さい家庭も、変動を検討しやすいでしょう。

ただし、変動金利は「今の返済額が低いから」という理由だけで選ぶものではありません。将来の金利変動によって負担が増える可能性があるため、低金利の魅力よりも、変化が起きても対応できるかどうかを先に見ておく必要があります。

つまり、変動金利は「できるだけ支払額を抑えたい人」に向くというより、返済額を抑えるメリットを活かしながら、後からの変化にも備えられる人に向く選択です。反対に、毎月の支出見通しを優先したい人は、固定金利の方が考えやすい場合があります。

次は、そうした前提を踏まえて、固定金利寄りで考えやすいのはどのような人かを見ていきます。

済額を固定して見通しを立てたい人は固定金利寄り

固定金利は、返済額の安定を優先したい人に向いている選択肢です。変動金利より当初の金利は高くなりやすい一方で、返済額が変わりにくく、将来の家計を見通しやすいからです。

このメリットが大きいのは、今後の家計に不確定要素がある場合です。たとえば、子どもの教育費がこれから増える、車の買い替えや住まい以外の大きな支出も見込んでいる、将来的に片働きになる可能性がある、といったケースでは、住宅ローンまで変動する状態を避けたいと考えるのは自然です。毎月いくら必要かが読めるだけでも、家計管理のしやすさは大きく変わります。

もちろん、固定金利にはコストがあります。変動金利より総返済額が増えやすく、「数字だけ見ると損に見える」と感じることもあるでしょう。ただ、固定金利で買っているのは単なる安心感ではなく、返済額がぶれにくいことで家計全体の予定を立てやすくする価値です。とくに借入期間が長く、今後の生活変化も見込まれるなら、その価値は小さくありません。

つまり、固定金利は「不安だから選ぶもの」というより、返済額の安定を優先したい人が選びやすい選択肢です。ここまでで変動寄り・固定寄りの大枠が見えたら、次はどちらにも決めきれない人が何を確認すべきかを整理していきます。

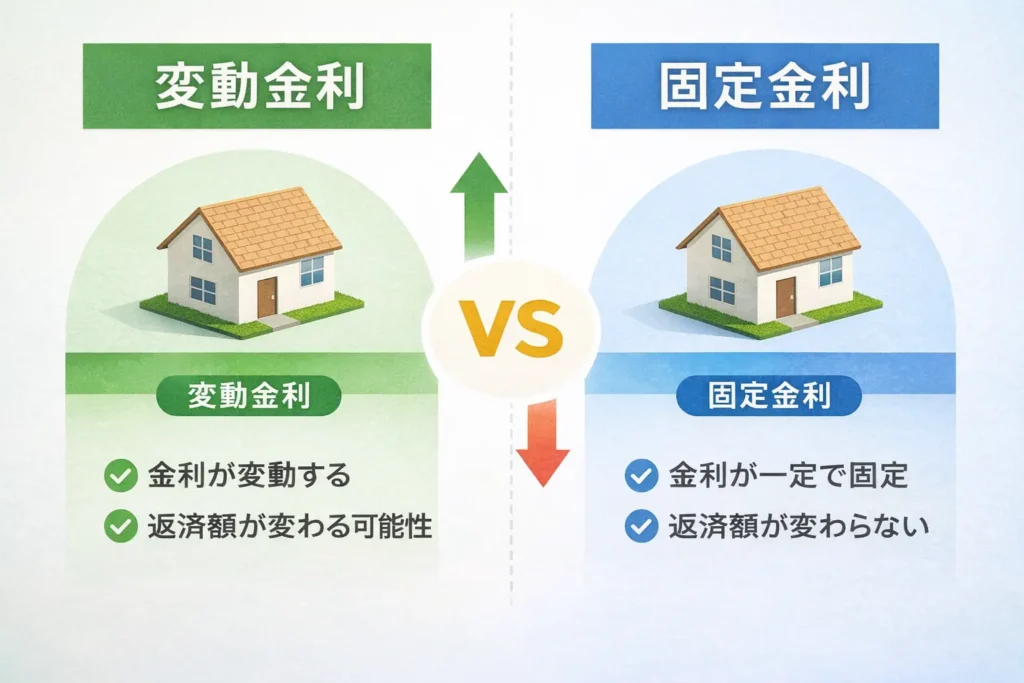

変動金利と固定金利の違い

変動金利と固定金利で迷ったときは、まず何がどう違うのかを整理しておくことが大切です。ここがあいまいなままだと、返済額の差や向いている人の違いも判断しにくくなります。この章では、金利の動き方や見通しの立てやすさ、固定の種類まで含めて、比較の土台になる基本の違いを分かりやすく整理します。

変動金利は金利が見直されるタイプ

変動金利は、借りた後も金利が見直されるタイプの住宅ローンです。固定金利との大きな違いは、最初に決まった条件が返済期間中ずっと続くとは限らない点にあります。

変動金利では、借入時の金利が比較的低く見えることが多い一方で、その金利が将来も同じとは限りません。金利が見直されれば、返済額そのもの、あるいは返済の内訳が変わる可能性があります。つまり、変動金利は「今の負担を見て選ぶローン」というより、今後の変化も含めて考えるローンです。

ここで大切なのは、「変動」といっても、毎月大きく変わるという意味ではないことです。ただし、金利情勢が変われば将来的に負担が変わる可能性はあるため、毎月の返済額の低さだけで判断すると、自分に合うかどうかを見誤りやすくなります。

たとえば、今は返済額を抑えられても、数年後に教育費や生活費が増える予定があるなら、将来の変化まで含めて考える必要があります。反対に、家計に余力があり、多少の見直しにも対応しやすいなら、変動金利の低さが魅力になることもあります。

このように、変動金利は「低い金利のローン」という理解だけでは不十分です。金利が見直される仕組みを前提に、将来の家計と合わせて考える必要があるタイプだと押さえておくと、次の固定金利との違いも整理しやすくなります。

固定金利は返済額の見通しが立てやすいタイプ

固定金利は、借りたときに決まった金利条件が変わりにくく、返済額の見通しを立てやすい住宅ローンです。変動金利との大きな違いは、将来の金利変化に返済計画が振られにくい点にあります。

固定金利では、借入時点で「この先どのくらい返していくか」を考えやすくなります。毎月の返済額が大きく変わりにくいため、教育費や生活費、車の買い替えなど、住宅ローン以外の支出も含めて家計計画を立てやすいのが特徴です。つまり固定金利は、今の支払額の低さよりも、将来の見通しを優先しやすいローンといえます。

ここで大切なのは、固定金利を「金利が高いから不利」とだけ見ないことです。たしかに、変動金利と比べると当初の返済額は高くなりやすい傾向があります。ただ、その分、返済額が変わりにくいことで、家計全体の予定を立てやすくなる価値があります。とくに返済期間が長い住宅ローンでは、この差は小さくありません。

たとえば、今後の収入や支出に変化がありそうな家庭では、住宅ローンまで変動する状態を避けたいと感じることがあります。そうしたとき、固定金利は「安心のための選択」というより、家計の見通しを保ちやすくするための選択として考えると分かりやすいでしょう。

このように、固定金利は単に高いローンではなく、返済計画を立てやすいタイプの住宅ローンです。次は、固定金利の中にも種類があることを踏まえて、変動金利・固定金利・固定期間選択型の違いを整理します。

変動金利・固定金利・固定期間選択型の違い

住宅ローンは、変動金利・全期間固定金利・固定期間選択型の3つに分けて考えると整理しやすくなります。迷いやすいのは、「固定金利」とひとまとめに見てしまい、固定期間選択型まで同じように考えてしまうことです。

変動金利は、借入後も金利が見直されるタイプです。最初の返済額を抑えやすい一方で、将来の金利変化の影響を受ける可能性があります。

全期間固定金利は、借入時の金利条件が返済終了まで変わりにくいタイプです。毎月の返済額を見通しやすく、長期の家計計画を立てやすいのが特徴です。

一方、固定期間選択型は、その中間にある考え方です。たとえば「当初10年固定」のように、一定期間は金利が固定されますが、その期間が終わった後は、再び固定を選ぶのか、変動へ移るのかで条件が変わります。つまり、固定期間中だけ見れば安心感はありますが、期間終了後をどう考えるかまで含めて確認しないと、本当の比較にはなりません。

この違いを整理すると、比較のポイントも見えてきます。変動金利は「将来の変化をどう受け止めるか」、全期間固定は「最後まで見通しを優先するか」、固定期間選択型は「安心を必要とする期間をどこまで固定したいか」を考える選択肢です。たとえば、子どもが小さい間だけ返済額を安定させたい人にとっては、固定期間選択型が比較対象に入ることもあります。

このように、住宅ローンは単純な二択ではありません。まずは3タイプの違いを整理しておくことで、次に見るメリット・デメリットの比較も、自分に関係ある形で読みやすくなります。

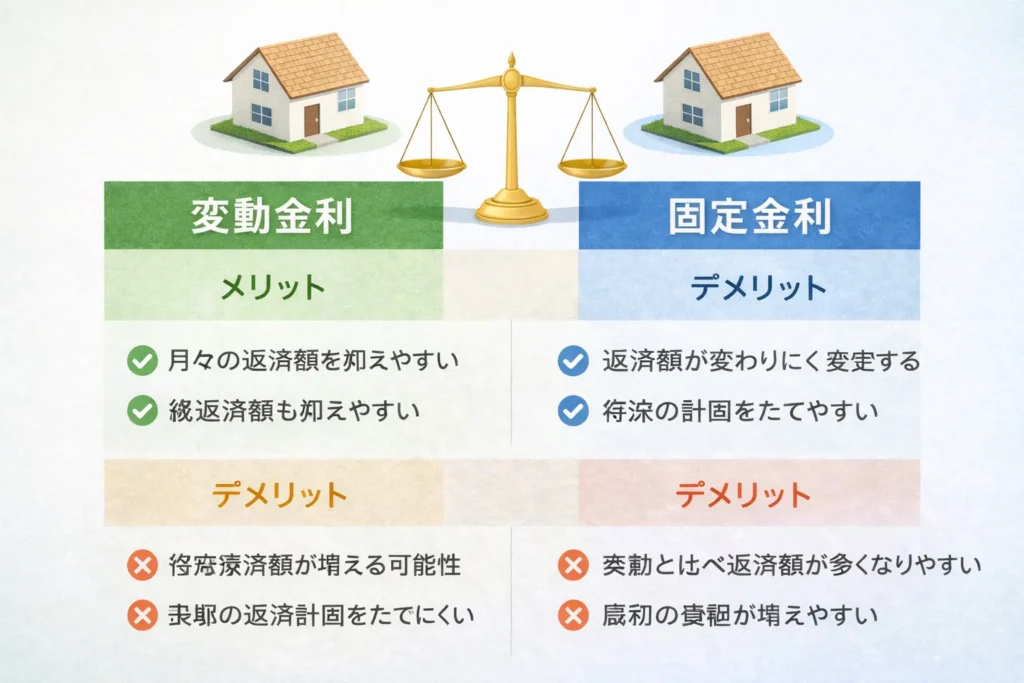

変動金利と固定金利のメリット・デメリット

違いを理解したうえで次に知りたいのは、変動金利と固定金利を選ぶと実際に何がメリットで、どこに注意が必要かという点ではないでしょうか。住宅金融支援機構の調査でも、住宅ローンを選ぶ理由は金利タイプによって異なり、変動型では金利の低さ、【フラット35】では金利が変わらず返済計画を立てやすいことが重視されています。つまり、比較するときは単純にどちらが得かではなく、何を優先したいかまで含めて見ることが大切です。この章では、返済額の抑えやすさ、将来の見通し、家計への影響という視点から、それぞれの強みと弱みを整理していきます。

変動金利のメリット

変動金利の大きなデメリットは、将来の返済負担を読み切りにくいことです。借入時点では返済額を抑えやすくても、その条件がずっと続くとは限らないため、家計の見通しがぶれやすくなります。

特に注意したいのは、金利が上がったときの影響です。今の返済額だけを見ると無理なく払えそうでも、数年後に金利が上がれば、返済額や総返済額が増える可能性があります。変動金利の弱みは、今が安いことではなく、その前提で家計を組んでしまいやすいことにあります。

この影響は、他の支出が増える時期ほど重くなります。たとえば、教育費がかかり始める時期や車の買い替え、修繕費の発生などが重なると、住宅ローン以外にもお金が必要になります。毎月の差が小さく見えても、余裕の少ない家計では負担感が強まりやすいでしょう。

また、変動金利は返済計画を長く固定しにくいため、毎月の支払いを基準に生活設計を立てたい人には不向きな場合があります。家計に余力があれば対応しやすい一方で、余裕が小さいと、当初の低さを活かしきれないこともあります。

つまり、変動金利のデメリットは、金利上昇そのものだけではありません。将来の変化と家計の余力が合わないと、当初の安さが判断ミスにつながりやすいことが本質です。次は反対に、固定金利にはどのようなメリットがあるのかを整理していきます。

変動金利のデメリット

変動金利のいちばん大きなデメリットは、将来の返済負担を読み切りにくいことです。借入時点では返済額を抑えやすくても、その条件がずっと続くとは限らないため、家計の見通しを立てにくくなります。

特に注意したいのは、金利が上がったときの影響です。変動金利は当初の返済額が低く見えやすいため、今の家計では無理なく払えそうに感じることがあります。ですが、数年後に金利が上がれば、返済額の増加や総返済額の上振れにつながる可能性があります。つまり、変動金利の弱みは「今が安いこと」ではなく、将来もその前提で家計を組んでしまいやすいことにあります。

この影響は、他の支出が増える時期ほど重くなります。たとえば、子どもの教育費がかかり始める時期や、車の買い替え、修繕費の発生などと重なると、住宅ローンだけが増えるわけではありません。毎月数千円から数万円の差でも、余裕の少ない家計では負担感が大きくなりやすいでしょう。

また、変動金利は「低いから得」と見えやすい一方で、返済計画を長期で固定しにくいという弱みがあります。毎月の支払いを基準に生活設計を立てたい人にとっては、このぶれやすさ自体がストレスになることもあります。家計に余力があり、変化があっても調整できるなら対応しやすいですが、そうでない場合は変動のメリットを活かしきれないことがあります。

つまり、変動金利のデメリットは、金利上昇そのものだけではありません。将来の変化と家計の余力がかみ合わないと、当初の安さが判断ミスにつながる可能性があることです。次は反対に、固定金利にはどのようなメリットがあるのかを整理していきます。

固定金利のメリット

固定金利のいちばん大きなメリットは、返済額の見通しを立てやすいことです。借入時点で今後の返済計画を描きやすいため、住宅ローンを家計全体の中で管理しやすくなります。

この強みは、毎月の支払いが大きく変わりにくいことから生まれます。変動金利のように将来の金利変化を気にし続ける必要が少ないため、教育費、生活費、車の買い替え、老後資金の準備など、住宅ローン以外のお金の予定も立てやすくなります。つまり固定金利は、返済額そのものだけでなく、家計全体の先の見通しを持ちやすくする点が大きな価値です。

たとえば、子どもの進学時期が見えている家庭や、今後の収入に大きな伸びを見込みにくい家庭では、住宅ローンの返済額まで変わる状態は負担になりやすいものです。その点、固定金利なら毎月必要なお金を読みやすく、他の支出計画と重ねて考えやすくなります。数字の上では変動金利より高く見えても、その差によって得られるのは単なる安心感ではなく、家計管理のしやすさです。

また、金利上昇局面でも返済額がぶれにくいため、「あとで住宅ローンが重くなるかもしれない」という不安を持ち続けにくいのも利点です。毎月の支払いを基準に生活設計を立てたい人にとっては、この安定性自体が大きなメリットになります。

つまり、固定金利の魅力は「高くても安心」という抽象的な話ではありません。将来の返済額を読みやすくし、家計全体の計画を立てやすくすることにあります。次は、その固定金利にどのようなデメリットがあるのかも整理していきましょう。

固定金利のデメリット

固定金利の大きなデメリットは、当初の返済負担が重くなりやすいことです。変動金利より高い金利で始まることが多いため、毎月の返済額も総返済額も大きくなりやすく、数字だけを見ると不利に見えやすい面があります。

この差は、そのまま家計の余力に影響します。たとえば、同じ借入額でも毎月の返済額が高くなれば、その分だけ貯蓄や教育費の備え、家具・家電の購入、急な出費への対応に回せるお金は減ります。住宅購入後は支出が重なりやすいため、固定金利の安定は魅力でも、最初から家計を圧迫しやすい点は見落とせません。

また、固定金利は返済額が読みやすい一方で、金利が大きく上がらなかった場合には、結果として変動金利より多く支払う可能性があります。つまり固定金利は、“安心のためのコスト”を最初から負う選択ともいえます。このコストを納得して払えるかどうかは、大切な判断ポイントです。

さらに、毎月の返済額が高い状態が続くと、手元資金を厚く持ちにくくなることもあります。将来繰上げ返済をしたいと思っていても、日々の返済負担が重いと、その原資を作りにくくなるからです。家計に余力があれば問題になりにくいですが、余裕が小さい場合は固定金利の弱みとして表れやすくなります。

つまり、固定金利のデメリットは「高い」の一言では片づきません。返済額の安定を得る代わりに、当初の負担や家計の自由度が小さくなりやすいことが本質です。ここまでで両者のメリット・デメリットが見えてきたので、次は実際にどんな人が変動金利向きで、どんな人が固定金利向きかを整理していきます。

変動金利が向いている人・固定金利が向いている人

ここまでで、変動金利と固定金利にはそれぞれ強みと弱みがあることが見えてきました。次に大事なのは、その違いを踏まえて自分にはどちらが合いやすいのかを整理することです。この章では、「慎重だから固定」「安いから変動」といった単純な見方ではなく、家計の余力や今後の支出予定も踏まえて、向いている考え方を整理していきます。

変動金利が向いている人

変動金利が向いているのは、当初の返済負担を抑えながら、将来の変化にも対応しやすい人です。言い換えると、低金利のメリットを活かせるだけの家計余力や調整力があるかどうかが判断の分かれ目になります。

まず考えたいのは、返済額が少し増えても家計がすぐ苦しくならないかです。たとえば、毎月の収支に余裕があり、貯蓄もある程度確保できている家庭なら、変動金利の低さを活かしやすくなります。反対に、今の返済額でちょうどよい、あるいは少しでも増えると厳しいという状態なら、変動金利の強みは活きにくくなります。

次に、収入の安定性も大切です。共働きが続く見込みが高い、勤務先や収入に大きな不安がないといった状況なら、変動金利の選択肢は取りやすくなります。逆に、将来的に片働きになる可能性がある、収入の波が大きいといった場合は、変動による返済増が家計に重なりやすくなります。

また、手元資金を残しながら将来の繰上げ返済も考えている人にも、変動金利は合いやすいことがあります。毎月の返済額を抑え、その分を貯蓄や繰上げ返済の原資に回せれば、金利変動の影響を受ける期間そのものを短くしやすいからです。

つまり、変動金利が向いているのは「少しでも安い方を選びたい人」ではありません。今の低金利を活かしつつ、あとから返済条件が変わっても備えられる人に向いている選択肢です。反対に、家計の見通しを優先したい人は、固定金利の方が考えやすい場合があります。

固定金利が向いている人

固定金利が向いているのは、毎月の返済額を安定させて、家計の見通しを優先したい人です。言い換えると、当初の返済額が多少高くなっても、あとから返済条件が変わりにくいことに価値を感じる人が選びやすいタイプです。

まず考えたいのは、今後の支出が増える時期が見えているかどうかです。たとえば、子どもの教育費がこれから大きくなる、車の買い替えや老後資金の準備も並行して進めたい、といった家庭では、住宅ローンまで変動すると家計全体が読みにくくなります。そうしたとき、固定金利は毎月の返済額を見通しやすくし、他の支出計画と重ねて考えやすくしてくれます。

次に、将来の収入変化を見込んでいる場合も、固定金利は検討しやすくなります。たとえば、共働きから片働きになる可能性がある、転職や独立などで収入が変わるかもしれない、という状況では、住宅ローンまで増える余地を残さない方が安心ではなく、家計管理として合理的なことがあります。

また、毎月の支払いを基準に生活設計を立てたい人にも、固定金利は合いやすい選択です。支出の土台が読みやすいと、貯蓄額や教育費の積立額も決めやすくなります。数字の上では変動金利より高く見えても、その差で買っているのは単なる気分の安心ではなく、返済計画の立てやすさです。

つまり、固定金利が向いているのは「心配性な人」ではありません。家計の見通しを重視し、将来の支出や収入変化も含めて返済額を安定させたい人に向いている選択肢です。それでもまだ決めきれない場合は、次にどこを確認すべきかを整理していきます。

どちらにも決めきれない人が確認したいこと

どちらにも決めきれないときは、無理に答えを出そうとするより、何を基準に確認すべきかを整理することが大切です。変動金利と固定金利で迷う人は多く、知識不足というより、自分の条件に当てはめると判断が難しくなるケースがほとんどです。

まず確認したいのは、返済額が今より少し増えても家計が耐えられるかどうかです。ここに余裕があるなら変動金利を検討しやすくなりますし、余裕が小さいなら固定金利の安定性が重要になります。次に見たいのは、教育費や車の買い替え、働き方の変化など、今後の支出や収入の変化です。将来の家計が読みにくいほど、返済額のぶれは重く感じやすくなります。

さらに、返済期間が長いかどうか、手元資金を厚めに残したいかどうかも判断に影響します。たとえば、長期返済なら将来の変化を受ける期間も長くなりますし、貯蓄や繰上げ返済の考え方によっても、合う金利タイプは変わってきます。

つまり、迷ったときに見るべきなのは「今どちらが低いか」だけではありません。自分の家計が何に強く、何に弱いかを確認すると、変動と固定のどちらが合いやすいかが見えやすくなります。 次は、その判断をしやすくするために、具体的にどの軸で考えればよいかを整理していきます。

迷ったときは4つの判断軸で考える

変動金利と固定金利のどちらが合うかは、一般論だけでは決めきれません。実際には、借入額の大きさ、返済期間の長さ、家計の余力、今後の支出予定によって、重視すべきポイントが変わるからです。この章では、迷ったときに確認したい判断軸を整理しながら、自分の状況に当てはめて考えるための見方を分かりやすく整理していきます。

借入額が大きいほど金利差の影響は大きい

借入額が大きいほど、変動金利と固定金利の差は重くなりやすいです。なぜなら、同じ金利差でも、元になる借入額が大きいほど毎月の返済額や総返済額への影響が広がるからです。

たとえば、借入額が3,000万円の人と5,000万円の人では、同じ0.5%や1.0%の差でも受ける影響は同じではありません。借入額が大きい人ほど、当初の低金利によるメリットも大きく見えますし、逆に金利が上がったときの増加幅も重くなりやすくなります。つまり、高額の借入では「少しの金利差だから大丈夫」とは考えにくくなります。

このとき大事なのは、毎月の返済額だけで判断しないことです。借入額が大きいと、月々の差が小さく見えても、それが長期間続くことで総返済額には大きな差が出ることがあります。反対に、固定金利を選んだ場合も、借入額が大きいほど“安心のためのコスト”は重く感じやすくなります。

そのため、借入額が大きい人ほど、変動金利の低さだけで選ぶのではなく、金利差が将来どのくらい家計に響くかを意識して考える必要があります。借入額が小さめなら調整しやすい差でも、借入額が大きいと判断ミスの影響が大きくなりやすいからです。

つまり、借入額は金利タイプ選びの重みを左右する重要な要素です。借入額が大きい人ほど、変動と固定の差を“家計に与える影響の大きさ”として見る必要があります。 次は、借入額と並んで判断に大きく関わる返済期間について整理していきます。

返済期間が長いほど将来の変動を受けやすい

返済期間が長いほど、変動金利の影響を受ける可能性は大きくなりやすいです。理由はシンプルで、返済が続く年数が長いほど、その間に金利や家計環境が変わる場面に出会いやすくなるからです。

たとえば、20年返済と35年返済では、同じ変動金利を選んでも意味合いが変わります。20年返済なら、変化を受ける期間は比較的短く、繰上げ返済で調整しやすい場合もあります。一方、35年返済では、子どもの進学、働き方の変化、物価上昇など、住宅ローン以外の環境が変わる可能性も高くなります。その中で金利まで変動するなら、返済計画は読みづらくなりやすいでしょう。

ここで大切なのは、返済期間が長いから固定、短いから変動と単純に決めないことです。ただ、長期返済ほど「今の低金利が続く前提」で考えるのは危うくなります。逆に返済期間が短めなら、変動金利の低さを活かしながら、影響を受ける年数そのものを抑えやすいという見方もできます。

また、固定金利を選ぶ場合も、返済期間が長いほど“安定を買う価値”は大きくなりやすい一方で、そのぶんコスト差も積み上がりやすくなります。つまり、返済期間が長い人ほど、変動と固定の差を「今の返済額」だけでなく、長い時間の中で何が起きても続けやすいかで見る必要があります。

返済期間は、金利タイプ選びの重みを変える大きな要素です。期間が長いほど、目先の差より将来の変化への強さが重要になりやすいと押さえておくと、次に見る家計余力との関係も整理しやすくなります。

家計余力が少ないなら返済額の安定も重視する

家計に余力が少ないなら、返済額が変わる可能性よりも、毎月の支払いを読みやすいことを重く見る方が判断しやすいです。なぜなら、少しの返済増でも生活全体に与える影響が大きくなりやすいからです。

たとえば、今の家計が「毎月きれいに回っている」状態でも、実際にはそこに大きな余白がないことがあります。食費や光熱費の上昇、子ども関連の出費、急な修繕費などが重なれば、住宅ローンの返済額が少し増えるだけでも負担感は一気に強まります。こうした家計では、変動金利の当初の低さは魅力でも、あとから増えるかもしれない余地を軽く見ない方が安全です。

一方で、固定金利は当初の返済額こそ高くなりやすいものの、毎月いくら必要かを把握しやすくなります。家計に余力が少ない人ほど、「安い方がよい」だけでなく、「これ以上増えにくいこと」に価値が出やすいのはこのためです。毎月の支払いが読みやすければ、生活費や貯蓄とのバランスも取りやすくなります。

もちろん、家計余力が少ないから必ず固定金利、という意味ではありません。変動金利を選ぶなら、今の返済額で判断するのではなく、返済額が少し増えても続けられるかを先に見ておく必要があります。たとえば、返済額が上がったときに貯蓄を取り崩さず対応できるか、他の支出を無理なく調整できるかは、最低限確認したいポイントです。

つまり、金利タイプ選びは住宅ローン単体の損得だけでは決まりません。教育費や車、修繕費まで含めた家計全体の流れの中で、どちらが続けやすいかを考えることが大切です。借入額、返済期間、家計余力、将来支出を重ねて見ることで、はじめて自分に合う選び方が見えやすくなります。

教育費や車購入など将来支出も含めて考える

住宅ローンの金利タイプは、今の返済額だけでなく、将来の支出が重なる時期まで含めて考えることが大切です。今は無理なく払えていても、教育費や車の買い替え、住まいの修繕費などが重なると、家計の負担感は大きく変わるからです。

たとえば、子どもの進学時期には学費や塾代が増えやすく、車の買い替えや家電の更新も数年単位で重なることがあります。これらは住宅ローンとは別の支出ですが、実際の家計ではすべて同じ財布から出ていきます。そのため、住宅ローンだけを見て「今は返せるから大丈夫」と考えると、あとから苦しくなることがあります。

このとき固定金利は、毎月の返済額を見通しやすいため、将来支出と重ねて計画を立てやすいのが強みです。一方で変動金利を選ぶなら、今の返済額の低さだけではなく、将来支出が増える時期に返済額が上がっても続けられるかまで見ておく必要があります。

つまり、金利タイプ選びは住宅ローン単体の損得だけでは決まりません。教育費や車、修繕費まで含めた家計全体の流れの中で、どちらが続けやすいかを考えることが大切です。ここまでの4つの視点を踏まえると、自分に合う判断の方向性がかなり見えやすくなります。

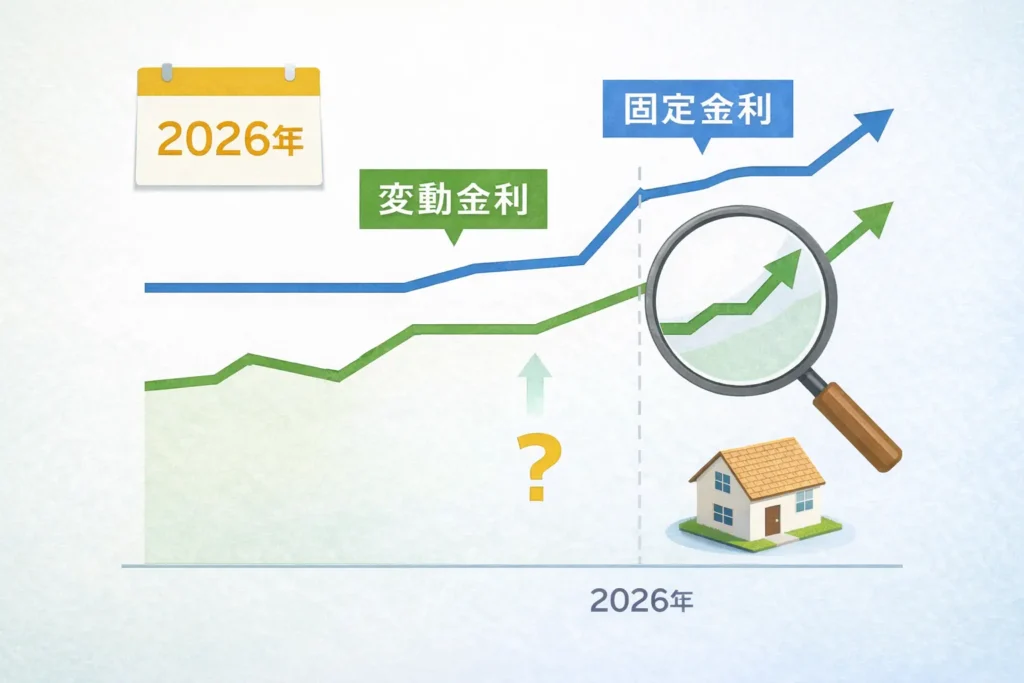

2026年時点で変動金利と固定金利をどう考えるか

変動金利と固定金利の違いや判断軸が見えてきたら、次に気になるのは「では2026年の今、どう考えるべきか」という点ではないでしょうか。ただし、このテーマは最新の金利動向だけで答えを出せるものではありません。この章では、今の金利環境を踏まえつつ、目先の数字だけに引っ張られずに判断するための考え方を整理していきます。

2026年時点では「低金利だから変動一択」とは言い切れない

2026年時点でも、「今の金利が低いから変動金利一択」とは言い切れません。 実際、住宅金融支援機構の2026年1月調査では、利用した金利タイプは変動型が75.0%で最も多い一方、固定期間選択型は14.9%、全期間固定型は10.1%となっており、前回調査より固定側の比率は上がっています。つまり、変動が主流ではあっても、固定を選ぶ人が一定数増えている状況です。

この背景には、金利への見方の変化があります。同じ調査では、今後1年間の住宅ローン金利について「現状より上昇する」と見ている人が73.7%いました。さらに、金利リスクについて「十分理解していない」「理解しているが不安がある」と答えた人の合計は52.0%で、半数超が不安を抱えています。今は、変動金利の低さだけで決めるには迷いやすい環境だといえます。

加えて、固定金利の水準も無視できません。2026年3月の【フラット35】最頻金利は年2.380%で、固定を選ぶにはそれなりのコストがかかります。だからこそ、今の局面では「変動が安いから選ぶ」「固定は高いから外す」という単純な見方では足りません。変動の低さと、固定の安定性のどちらを重く見るべきかは、家計の条件によって変わります。

つまり、2026年の住宅ローン選びは、変動が主流であることを踏まえつつも、それをそのまま自分の正解にしないことが大切です。今は、低金利かどうかよりも、その条件が自分の家計にとって続けやすいかを見始めるべき局面と考えると、判断しやすくなります。次は、そうした中でも固定金利を選ぶ価値をどう考えるかを整理していきます。

固定金利が合う人は安心をコストとして考える

固定金利を選ぶ価値は、「安心そうだから」ではなく、返済額がぶれにくい状態をお金で買うことにあります。2026年時点では固定金利の水準も軽くないため、何となく選ぶのではなく、その安定にどれだけ意味があるかで考えることが大切です。

たとえば、2026年3月の【フラット35】最頻金利は年2.380%で、変動金利より当初負担は重くなりやすい水準です。つまり固定金利は、低さを取りに行く商品ではなく、返済計画を読みやすくするためにコストを払う選択肢だと整理できます。

この考え方が大事なのは、将来の支出や収入の変化が見えている人ほど、住宅ローンまで変動する状態を避けたい場面があるからです。教育費が増える時期、共働きから片働きになる可能性、転職や独立などで収入が読みにくい局面では、毎月の返済額が動きにくいこと自体に意味があります。固定金利の価値は、気持ちの問題というより、家計の予定を崩れにくくすることにあります。

実際、住宅金融支援機構の調査でも、【フラット35】利用者がその金利タイプを選ぶ理由として最も多いのは「金利がずっと変わらないため、返済計画が立てやすいから」でした。固定金利を選ぶ人は、単に慎重だからではなく、返済の読みやすさを重視していることが分かります。

もちろん、その安定にはコストがあります。金利が大きく上がらなければ、結果として「変動の方が安かった」と感じる可能性はあります。だからこそ固定金利は、得か損かだけで決めるより、返済額が変わらないことに自分の家計はどれだけ価値を感じるかで見るのが自然です。

つまり、2026年時点で固定金利を選ぶ意味は、金利上昇を完全に予測することではありません。将来の変化がある中でも返済計画を保ちやすくするために、その安定へコストを払うかどうかを考えることにあります。次は、変動か固定かを最後に分ける基準として、金利予測より家計耐性を重く見る考え方を整理していきます。

金利予測より家計耐性で判断するのが基本

最後に判断を分けるのは、金利予測そのものより、家計がどこまで変化に耐えられるかです。住宅ローンは返済が長く続くため、将来の金利を当てにいくよりも、条件が変わっても続けやすい選び方をした方が現実的です。

たとえば変動金利を選ぶなら、今の返済額が低いことだけで安心せず、返済額が少し上がっても生活を崩さず払えるかを見る必要があります。貯蓄を取り崩さずに対応できるか、教育費や生活費が増えても無理なく続けられるかまで考えておくと、変動の低さを活かしやすくなります。

一方で固定金利を選ぶ場合も、「安心だから」で決めるのではなく、その分高くなる返済額を無理なく払い続けられるかを見なければいけません。固定は安定を得やすい反面、そのコストを長く負うことになります。つまり、固定を選ぶときも変動を選ぶときも、見るべきなのは“今どちらが得に見えるか”ではなく、家計の中でその条件を続けられるかです。

ここでいう家計耐性とは、収入が少し変わったり、支出が増えたりしても、住宅ローンの返済を大きく崩さず続けられる余力のことです。この余力が大きい人は変動金利も選びやすく、余力が小さい人は固定金利の安定性が合いやすいことがあります。予測は外れることがありますが、家計の体力は自分で確認できます。

つまり、2026年時点の住宅ローン選びでも、基本は同じです。金利を読むことより、自分の家計がどちらの条件なら続けやすいかを見ることが、変動金利と固定金利で迷ったときのいちばん実用的な考え方です。今の金利環境を踏まえても、最後に判断を分けるのは、家計が変化に耐えられるかどうかだと考えると整理しやすくなります。

それでも迷うときの考え方と相談の目安

ここまで読んでも迷いが残るなら、それは判断材料が足りないというより、あなたの条件では簡単に決めきれない可能性があるということです。住宅ローンは借入額や返済期間だけでなく、家計や将来設計まで関わるため、最後は一人で決めきらない方がよい場面もあります。この章では、どんなケースで整理や相談を挟むと判断しやすくなるのかを見ていきます。

シミュレーションだけでは決めにくいケース

月々返済額や総返済額のシミュレーションだけでは、決めきれないケースがあります。 なぜなら、住宅ローンの選び方は数字の比較だけでなく、その条件を家計の中で本当に続けられるかまで関わるからです。

たとえば、借入額が大きい人は、わずかな金利差でも毎月の返済額や総返済額への影響が大きくなります。シミュレーション上は払えそうに見えても、実際にはその差を長く背負うことになります。また、共働き前提で返済計画を組んでいる家庭や、将来的に片働きになる可能性がある家庭では、今の収入条件だけで見た数字がそのまま続くとは限りません。

さらに、教育費が増える時期や車の買い替え、修繕費などが重なる場合も、住宅ローン単体のシミュレーションでは見えにくい部分です。表の上では問題なく見えても、実際の家計では他の支出と同時に負担がかかるため、数字以上に厳しく感じることがあります。

つまり、シミュレーションは判断の出発点としてはとても有効ですが、それだけで十分とは限りません。借入額が大きい、収入や働き方が変わる可能性がある、将来支出が重なりそう、といった条件が一つではなく複数重なる人ほど、数字の比較だけでは判断しにくくなります。 そうした場合は、住宅ローン単体ではなく家計全体で整理していく視点が必要です。

次は、そうしたときに相談前に何を整理しておくと判断しやすくなるのかを見ていきます。

相談すべき人と相談前に整理したいこと

相談前に整理しておきたいのは、住宅ローンの条件そのものより、家計の前提条件です。 ここが曖昧なままだと、変動金利と固定金利のどちらを選んでも判断がぶれやすくなります。

まず確認したいのは、借入額・返済期間・毎月いくらまでなら無理なく返せるかです。ここがはっきりしていないと、金利タイプの比較をしても、自分に合う返済計画かどうか判断しにくくなります。

次に整理したいのは、今後まとまって出ていきそうなお金です。たとえば、教育費、車の買い替え、修繕費などを書き出しておくと、今の返済額だけで決めにくい理由が見えやすくなります。

そのうえで、収入が今のまま続くかどうかも確認したいポイントです。共働きが続く見込みはあるか、片働きになる可能性はあるか、転職や独立で収入が変わる可能性はあるかによって、選びやすい金利タイプは変わります。

最後に、自分が何を優先したいかを言葉にしておくことが大切です。少しでも返済額を抑えたいのか、返済額を安定させたいのか、手元資金を厚めに残したいのかが整理できていれば、相談するときも判断材料がぶれにくくなります。

条件と優先順位が整理できていれば、変動金利と固定金利のどちらが自分に合いやすいかはかなり見えやすくなります。 ここまで整理できれば、最後に記事全体の要点を振り返りながら、自分に合う考え方をまとめやすくなります。

住宅ローンは、数字だけを比べれば答えが出るものではありません。借入額や返済期間に加えて、家計や将来設計まで重なる人ほど、前提条件を整理してから判断した方が、納得できる選び方につながります。

まとめ

住宅ローンの変動金利と固定金利は、どちらが一律に正解というものではありません。大切なのは、借入額や返済期間、家計の余力、今後の教育費や生活費まで含めて、どちらの条件なら無理なく続けやすいかで考えることです。変動金利は当初の負担を抑えやすく、固定金利は返済額の見通しを立てやすいという違いがあります。まずは、自分の借入額、返済期間、毎月無理なく返せる額、今後の支出予定を整理してみてください。それでも迷う場合は、住宅ローンだけでなく家計全体もあわせて確認しながら選ぶと、後悔しにくい判断につながります。