新築を考え始めたとき、「結局いくらの予算で進めれば無理がないのか分からない」と感じる方は少なくありません。年収の目安や家の相場を見ても、自分たちの家計に当てはめると判断しにくいものです。

家づくりでは、間取りや設備を見る前に予算の上限を整理しておくことが大切です。この記事では、年収や住宅ローンだけで決めるのではなく、頭金や諸費用、土地と建物のバランスまで含めて、新築の予算をどう考えればよいかを分かりやすく整理します。まずは、予算を考えるときの基本となる視点から見ていきましょう。

この記事を読むとわかること

- 新築の予算の決め方と考える順番

- 年収や相場だけで予算を決めにくい理由

- 無理のない住宅ローン予算の考え方

- 建物価格ではなく新築にかかる総額の見方

- 土地と建物の予算配分の考え方

- 予算シミュレーションの見方と注意点

- 住宅会社に相談する前に整理したい予算ライン

大阪・兵庫の家づくりなら エイワハウジング

家づくりのことを、もっと具体的に考えてみませんか?

新築の予算は「借りられる額」ではなく「無理なく続けられる総額」で決める

新築の予算を考えるとき、つい「いくら借りられるか」や「相場はいくらか」に意識が向きがちです。ただ、実際に大切なのは、その金額で家を建てられるかではなく、建てたあとも無理なく暮らしを続けられるかどうかです。この章では、新築の予算を考えるときの基本の視点を整理し、どこを基準に判断すべきかを見ていきます。

相場や年収目安だけで予算を決めるとズレやすい理由

相場や年収目安は、新築の予算感をつかむ入口にはなります。

ただ、それだけで自分たちに合う予算を決めてしまうと、あとから苦しくなることがあります。なぜなら、相場は地域全体の傾向であり、年収目安も一般的な参考値にすぎず、各家庭の暮らし方までは反映していないからです。

たとえば、同じ世帯年収でも、子どもの人数や車の有無、毎月の固定費、今後の働き方によって、無理なく出せる住宅費は変わります。 数字だけを見ると手が届きそうでも、実際の家計に当てはめると負担が重いケースは珍しくありません。

相場や年収目安が役立つのは、大まかな位置を知るところまでです。

予算の上限を決める場面では、「平均的にどうか」よりも、自分たちの暮らしで続けられるかを基準に見る必要があります。ここを踏まえて、次はその予算をどんな視点で考えるべきかに進みます。

新築予算は「暮らしを続けられるか」で考える

新築の予算を考えるときは、「この金額なら建てられるか」ではなく、「この金額でも暮らしを続けていけるか」を基準にすることが大切です。家は建てて終わりではなく、そのあと何年も支払いと生活が続くからです。

たとえば、希望する家が予算内に見えても、住宅費が増えたことで毎月の貯蓄が難しくなったり、教育費や車の買い替えに余裕がなくなったりすると、住み始めてから負担を感じやすくなります。反対に、少し予算を抑えても、日々の生活や将来の予定に無理が出にくいラインであれば、気持ちにも家計にも余白を持ちやすくなります。

つまり、予算の正解は「できるだけ高く組むこと」ではありません。

家を持ったあとも、生活全体のバランスが崩れないことが大切です。だからこそ、理想の家から逆算するのではなく、まずは自分たちが続けられる範囲を見極める視点が欠かせません。ここからは、その予算を考えるうえで、なぜ順番が重要になるのかを見ていきます。

予算決めは順番を間違えないことが大切

新築の予算は、考える順番を間違えるとぶれやすくなります。 先に理想の間取りや設備、気になる土地価格から見始めると、「この家がほしい」が基準になり、そのあとで予算を合わせにいく流れになりやすいからです。これでは、無理のない上限を決める前に希望が膨らみ、調整が苦しくなりやすくなります。

逆に、先に順番を整えておくと、判断はかなりしやすくなります。基本は、まず自分たちの暮らしの中でどこまでなら無理がないかを考え、その範囲で総額の上限を決めてから、土地や建物の条件を整理する流れです。上限ラインが見えていれば、「この条件は入れられる」「ここは優先順位を下げる」と落ち着いて考えやすくなります。

家づくりで迷いやすいのは、情報が多いからだけではありません。

考える順番が混ざると、判断の軸までぶれやすくなるためです。だからこそ、最初に「いくらまでなら続けられるか」という土台を置くことが欠かせません。ここからは、その出発点になる手元資金と家計の見方に進みます。

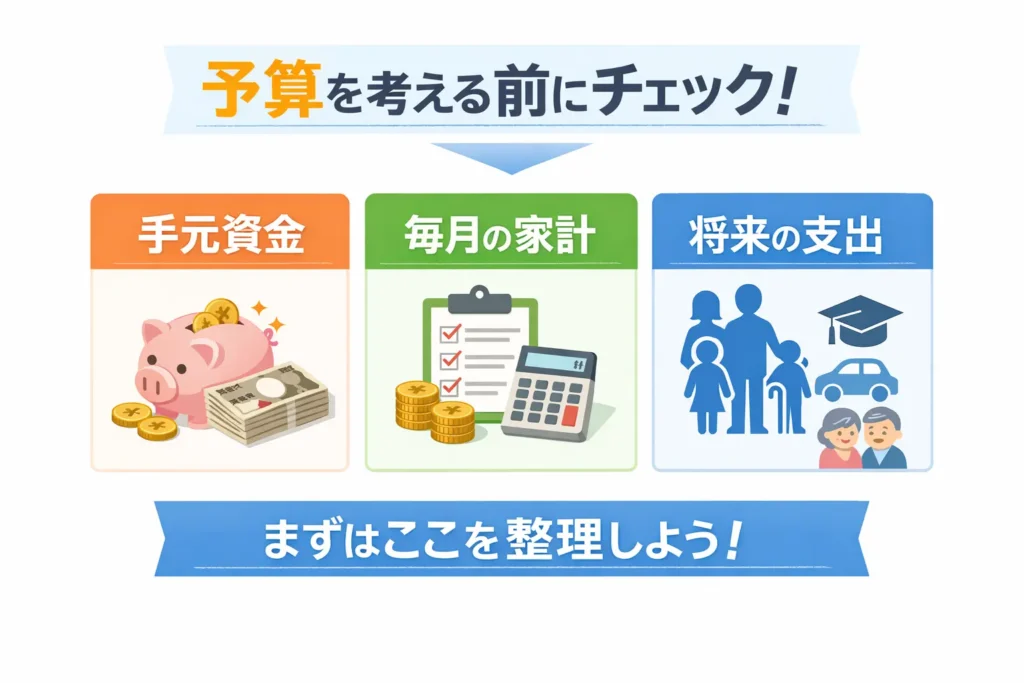

新築の予算を決める前に、まず手元資金と家計を整理する

新築の予算を考えるとき、先に物件価格や住宅ローンの金額を見たくなる方は多いと思います。

ただ、その前に押さえておきたいのが、今あるお金と毎月の家計の状態です。ここが曖昧なままだと、借りられる金額が見えても、自分たちに合った予算の上限は判断しにくくなります。この章では、予算の土台になるお金の考え方を整理していきます。

頭金に回せるお金と、残しておきたいお金を分けて考える

貯金は、そのまま全部を頭金に回せばよいわけではありません。 新築の予算を考えるときは、頭金に使えるお金と、手元に残しておきたいお金を分けて考える必要があります。頭金を多く入れれば借入額は抑えやすくなりますが、手元資金がほとんど残らない状態では、住み始めてから不安が大きくなりやすいからです。

実際には、引っ越し費用や家具家電の買い替え、入居後に必要になる細かな出費など、家を建てたあとにも現金が動きます。さらに、急な修理や体調不良、収入の変化のように、予定どおりにいかない場面もあります。こうしたときに使えるお金まで頭金に入れてしまうと、家計の余裕は一気になくなります。

だからこそ、頭金を考えるときは、いくら入れられるかより、いくら残しておくべきかを先に見ておくことが欠かせません。頭金は多ければ正解というものではなく、暮らしを安定させるためのバランスで決めるものです。続いて、毎月の生活費から住宅費にどこまで回せるかを考えます。

毎月の生活費から住宅費に回せる額を整理する

住宅費は、「このくらいなら払えそう」という感覚ではなく、今の暮らしを崩さずに続けられる額で考える必要があります。新築では、住宅ローンの返済だけでなく、固定資産税や火災保険、住み始めてからの維持費もかかるため、見えている返済額だけで判断すると負担が重くなりやすいからです。

考え方としては、まず今の家計の中で、毎月どれくらい余裕があるのかを見ます。ただし、その余りをそのまま全額住宅費に回すのではなく、急な出費や家計の変化に備える余白も残しておきたいところです。今は払えそうに見えても、物価の上昇や働き方の変化があれば、毎月の負担感は変わることがあります。

そのため、住宅費は払える上限を探すより、無理なく続けられるラインを先に決める方が現実的です。少し余裕が残る水準で考えておくと、住み始めてからも家計のバランスを保ちやすくなります。ここで、今の家計だけでは足りない理由として、将来の支出にも目を向けていきます。

教育費・車・将来の支出も予算判断に入れておく

新築の予算は、今の収入と生活費だけで決めないことが大切です。今は問題なく払えそうに見えても、数年後に家計の負担が増えれば、住宅費の重さを感じやすくなるからです。

特に意識しておきたいのは、教育費、車にかかる費用、そして働き方や収入の変化です。子どもの成長に合わせて支出が増える家庭もありますし、車の買い替えや維持費がまとまってかかることもあります。共働きを前提にした家計でも、働き方が変われば、今の余裕がそのまま続くとは限りません。

もちろん、将来の支出を細かく言い当てるのは難しいものです。だからこそ必要なのは、完璧な予測ではなく、家計が変化しても耐えやすい余白を残しておくことです。今の条件だけで上限まで組むより、変化を受け止められる水準で考えておく方が、住み始めてからの不安を抑えやすくなります。ここを踏まえて、次は住宅ローンを見るときに押さえておきたい「借入可能額」と「返済可能額」の違いに進みます。

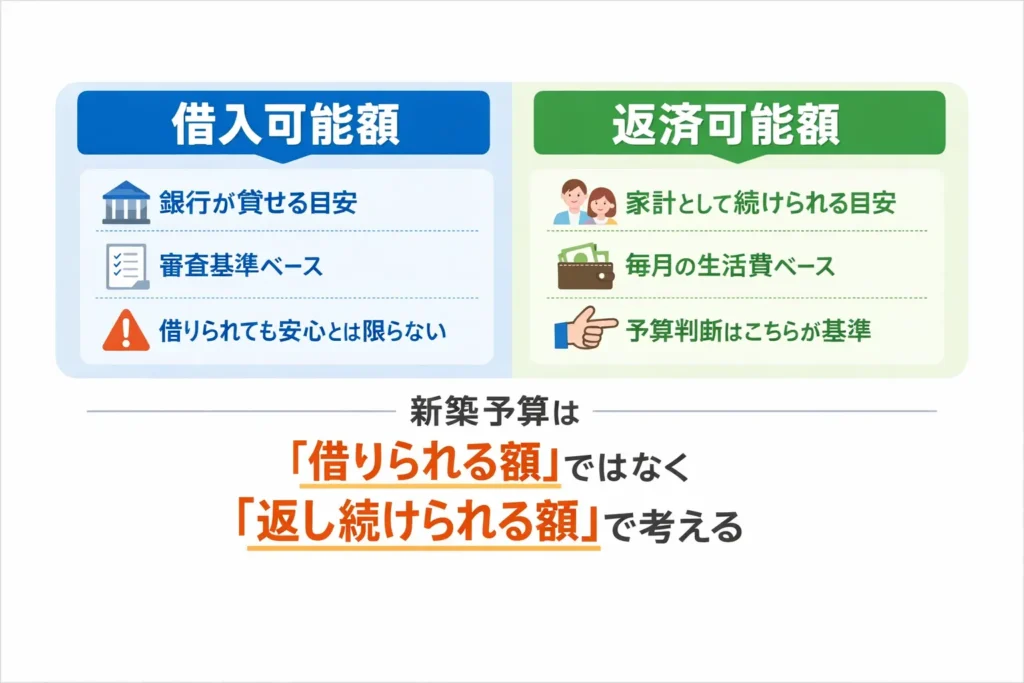

住宅ローンは借入可能額ではなく返済可能額から考える

手元資金と家計の土台が見えてきたら、次に考えたいのが住宅ローンです。

ここで気をつけたいのは、銀行が貸してくれる金額と、自分たちが無理なく返していける金額は同じではないという点です。この章では、住宅ローンの数字に振り回されず、新築の予算を現実に合った形で考えるための見方を整理していきます。

借入可能額と返済可能額は同じではない

住宅ローンを考えるときにまず押さえたいのは、借入可能額と返済可能額は別のものだということです。新築の予算で基準にしたいのは、銀行が貸してくれる金額ではなく、自分たちが返し続けられる金額です。

借入可能額は、年収や勤続年数、他の借り入れ状況などをもとに、金融機関が「このくらいなら融資できそう」と判断する目安です。一方で返済可能額は、毎月の生活費や今後の支出、手元に残したい余裕まで含めて、「この金額なら暮らしを崩さずに返していける」と考えられるラインです。つまり、ひとつは審査の基準、もうひとつは生活の基準です。

たとえば、審査上は借りられる額が大きくても、その金額でローンを組むと毎月の貯蓄が難しくなったり、急な出費に対応しづらくなったりすることがあります。反対に、借入可能額より低い金額でも、自分たちの家計に合っていれば、住み始めてからの不安は小さくなります。

だからこそ、新築の予算を考えるときは、「いくら借りられるか」ではなく「いくらなら返し続けられるか」を先に見る必要があります。続いて、その返済可能額を考えるうえで役立つ、月々の返済額から逆算する見方を見ていきます。

月々返済額から逆算すると予算の上限が見えやすい

新築の予算上限を考えるときは、「いくら借りるか」から入るより、「毎月いくらまでなら無理なく返せるか」から考える方が判断しやすくなります。 借入額は大きな数字なので実感が持ちにくい一方、月々の返済額は今の家計と比べやすく、暮らしへの影響もイメージしやすいからです。

たとえば、同じ借入額でも、家計に余裕を残せる家庭もあれば、毎月の負担が重くなる家庭もあります。ここで見たいのは、「この金額なら借りられそうか」ではなく、この返済額でも貯蓄や日常の支出を無理なく続けられるかという点です。月々の負担で考えると、住宅費が家計の中でどの程度の重さになるかをつかみやすくなります。

気をつけたいのは、払える上限いっぱいを基準にしないことです。今は成り立ちそうでも、物価や働き方、家計の状況は変わることがあります。だからこそ、毎月の返済額は少し余裕が残る水準で見ておく方が、あとからぶれにくくなります。次は、多くの人が参考にしがちな「年収の何倍」という目安を、どう受け止めればよいかを整理していきます。

年収の何倍という目安は、あくまで補助線として使う

「年収の何倍まで」という目安は、新築の予算感をつかむ参考にはなります。

ただし、その数字だけで上限を決めてしまうと、自分たちの家計に合わない予算になることがあります。 年収が同じでも、固定費の大きさや子どもの人数、車の有無、共働きの前提などで、無理なく返していける金額は変わるからです。

なお、住宅ローンの借入額や返済負担の考え方には一般的な目安がありますが、実際の無理のないラインは家計状況や将来設計によって変わります。年収倍率はあくまで参考値として捉え、最終判断は毎月の収支や手元資金とあわせて行うことが大切です。

目安が役立つのは、何も基準がない状態から大まかな方向をつかむ場面です。

一方で、実際に予算を決める段階では、年収倍率は答えではなく、家計や月々返済の感覚と照らし合わせるための補助線として見る必要があります。目安に当てはまっていても家計がきつければ見直すべきですし、反対に目安より控えめでも、自分たちが安心できるならその方が納得しやすい予算になります。

つまり、年収の何倍という数字は便利ではあっても、それだけで安心できるものではありません。

最後は「一般的にどうか」ではなく、自分たちの暮らしで続けられるかを基準にしたいところです。ここからは、住宅ローンの考え方を踏まえて、新築の予算を本体価格ではなく総額で見る理由に進みます。

新築の予算は本体価格ではなく総額で考える

住宅ローンの考え方が整理できても、新築の予算は建物本体の価格だけを見ていると判断がずれやすくなります。実際には、住み始めるまでに本体価格以外の費用もかかるため、見えている金額だけで予算内と考えるのは危うい面があります。この章では、新築の予算を本体価格ではなく総額で考える必要がある理由を整理していきます。

新築でかかる費用は建物本体価格だけではない

新築の予算を見るときは、建物本体の価格だけで決めないことが基本です。表示されている金額だけを見て「この家なら予算内」と考えてしまうと、あとから総額とのずれが出やすくなります。家づくりでは、住み始めるまでに本体以外のお金も必要になるからです。

住宅会社の資料や広告で目に入りやすいのは建物価格ですが、その数字は全体の一部にすぎません。家は契約して終わりではなく、引き渡しを受けて実際に暮らし始めるところまで含めて考える必要があります。だから、予算を見るときは「家の値段」ではなく、「住める状態になるまでの総額」で捉える視点を持っておきたいところです。

最初にこの見方を持っておくと、見えている金額だけで安心しにくくなります。

本体価格はあくまで入口であり、本当に見たいのは家づくり全体にかかる金額です。続いて、どのような費用で総額が膨らみやすいのかを見ていきます。

諸費用・付帯工事・外構・オプションで予算は膨らみやすい

新築の総額が上がりやすいのは、建物本体よりも、本体以外にかかる費用です。建物価格は最初から目に入りやすい一方で、諸費用や付帯工事、外構、オプションは、見積もりの初期段階では見えにくく、打ち合わせの中で少しずつ増えやすいからです。

たとえば、契約や登記に関わる費用、建築のために必要な工事、住み始めるための外構工事は、本体価格とは別で考える必要があります。さらに、設備や内装の仕様を少しずつ上げていくと、一つひとつは大きく見えなくても、合計では想像以上の差になることがあります。こうした費用は、後から「やはり必要だった」となりやすく、削りにくいものも少なくありません。

見えている建物価格が予算内でも、それだけで安心とは言えません。

本当に注意したいのは、見落としやすい費用ほど、最後に総額へ効いてくることです。最初の金額だけで判断せず、「このあと増える可能性がある部分はどこか」という視点を持っておくと、予算のぶれを抑えやすくなります。次は、そうした膨らみを防ぐために、総額の上限をどう決めておくべきかを見ていきます。

予算オーバーを防ぐには最初から総額で上限を決める

新築で予算オーバーを防ぎたいなら、建物本体の目安ではなく、最初から総額の上限を決めておくことが欠かせません。先に建物や設備、土地条件を積み上げていく考え方だと、「これくらいなら」と判断した小さな追加が重なり、気づいたときには総額が想定を超えやすくなるからです。

反対に、最初に総額の上限が見えていれば、その範囲の中で何を優先するかが見えやすくなります。たとえば、立地を重視するなら建物側で調整する、設備にこだわるなら他の条件を見直す、といった判断がしやすくなります。上限がないまま家づくりを進めると、一つひとつの選択は小さく見えても、全体では大きな差になりやすいものです。

予算は、最後に合うように調整するものではありません。

最初に枠を決め、その中で選んでいく方がぶれにくいということです。総額の上限を先に持っておけば、見積もりや要望に振り回されにくくなり、納得できる家づくりにつながります。次は、その限られた予算の中で、土地と建物にどう配分するかを見ていきます。

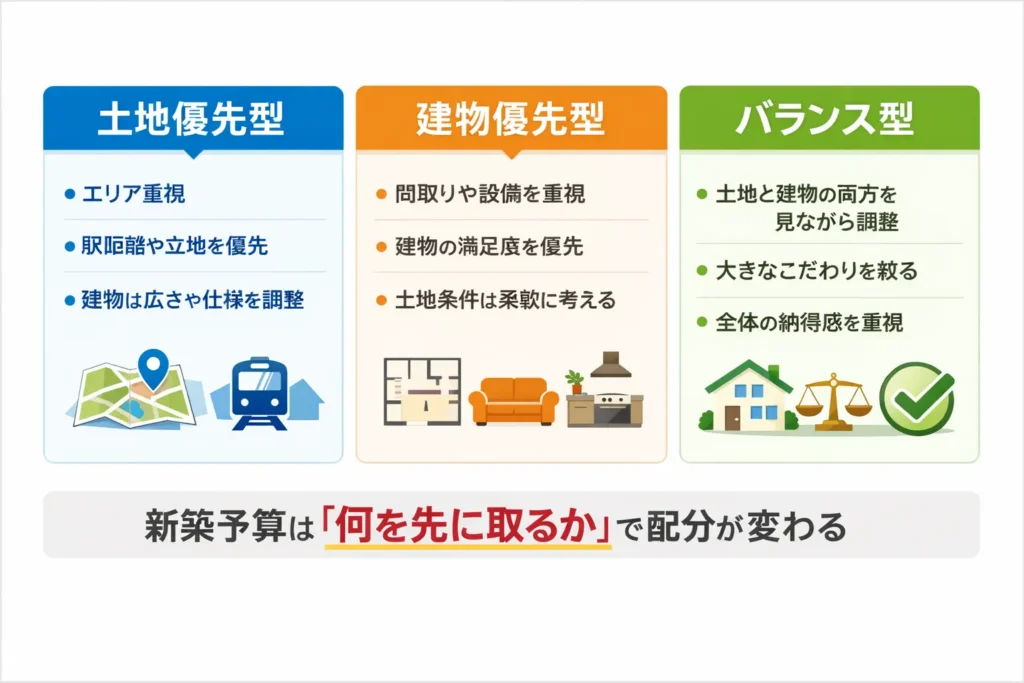

土地と建物の予算配分を決めると、現実的な家づくりが見えやすくなる

総額の上限が決まっても、それだけで家づくりの中身が決まるわけではありません。実際には、その予算を土地と建物にどう振り分けるかで、選べる立地や広さ、建物の仕様は大きく変わります。この章では、限られた予算の中で何を優先するかを整理しながら、現実に合った家づくりの考え方を見ていきます。

土地を優先するか、建物を優先するかで予算の組み方は変わる

新築の予算は、土地を優先するか、建物を優先するかで組み方が変わります。 同じ総額でも、どちらに比重を置くかによって、選べる立地や広さ、建物の仕様が大きく変わるからです。

たとえば、通勤や通学のしやすさ、希望エリアへのこだわりを優先するなら、土地にかける予算は大きくなりやすく、その分だけ建物側で広さや仕様を調整する必要が出やすくなります。反対に、間取りやデザイン、設備へのこだわりを優先するなら、建物に予算を寄せる分、土地は広さや立地条件を柔軟に見る必要が出てきます。

ここで大事なのは、どちらが正しいかを決めることではありません。

自分たちにとって、暮らしの満足度に直結するのが土地なのか建物なのかを先に見極めることです。そこが曖昧なままだと、土地を見ても建物を見ても判断がぶれやすくなります。逆に、優先したいものが見えていれば、限られた予算の中でも納得できる選び方が見えやすくなります。次に見ておきたいのは、エリアにこだわる場合に、なぜ建物予算との調整が必要になるのかという点です。

エリアにこだわるほど建物予算との調整が必要になる

希望するエリアを優先するほど、建物に回せる予算は小さくなりやすくなります。 総額の上限が決まっている以上、土地にかける金額が増えれば、そのぶん建物側での調整が必要になるからです。

たとえば、駅からの距離や通学区、実家との近さ、生活の便利さを重視すると、土地の候補は絞られやすくなります。その結果、建物の広さを少し抑える、間取りの優先順位を見直す、設備や仕様を取捨選択する、といった判断が出てきます。エリアを優先しながら、建物の理想もそのまま全部入れようとすると、予算はぶれやすくなります。

エリア重視で進めるなら、建物側で何を残して何を見直せるかを先に考えておきたいところです。

立地を優先するなら、建物で絶対に譲れない条件を絞っておく方が、判断はぐっとしやすくなります。

土地と建物の配分を決めると会社選びもしやすくなる

土地と建物の予算配分を先に決めておくと、住宅会社ごとの提案を比べやすくなります。 配分が曖昧なままだと、ある会社は土地寄り、別の会社は建物寄りというように提案の前提がずれやすく、何を基準に見ればよいのか分かりにくくなるからです。

たとえば、立地を優先したいのに建物の仕様を厚く提案されると、一見魅力的でも予算全体では合わないことがあります。反対に、建物にしっかりこだわりたいのに、土地条件を優先した提案ばかり見ると、「思っていた家づくりと違う」と感じやすくなります。こうしたずれは、会社の良し悪しというより、自分たちの予算配分の軸がまだ固まっていないことで起こりやすいものです。

だからこそ、会社を比較する前に「土地にどこまでかけるか」「建物で何を優先するか」を大まかにでも決めておくことが大切です。そうすると、提案を受けたときに自分たちの優先順位に合っているかで見極めやすくなり、話も進めやすくなります。ここからは、予算シミュレーションをどう使えば判断の助けになるのかに進みます。

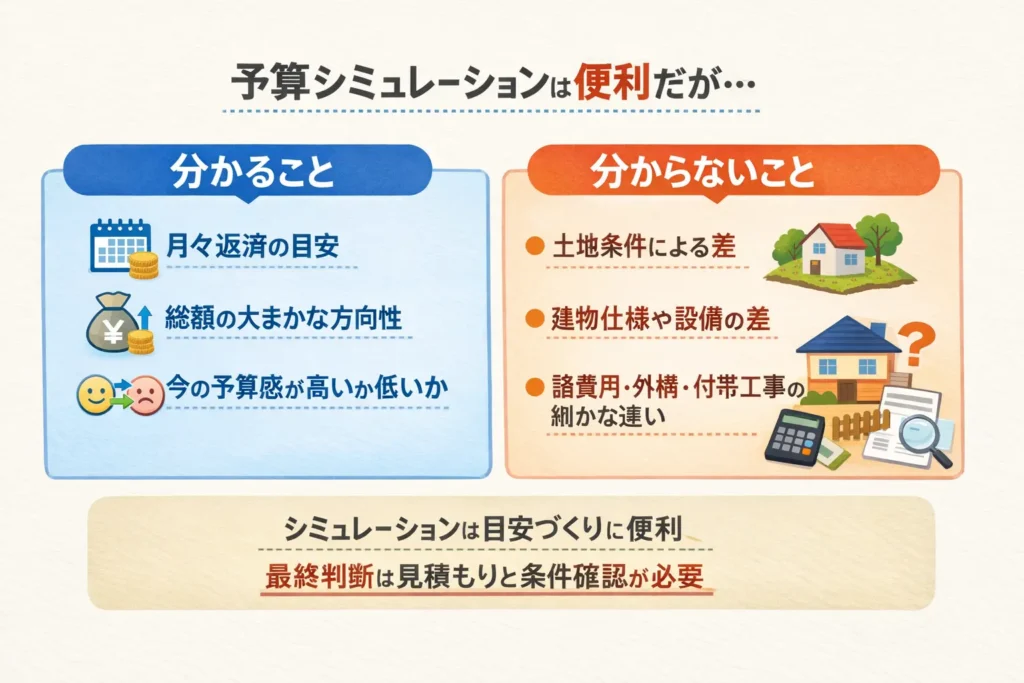

予算シミュレーションは便利だが、そのまま鵜呑みにしないことが大切

新築の予算を考えるとき、まずシミュレーションを使ってみる方は多いと思います。たしかに、月々の返済や総額の目安をつかむには便利ですが、その数字をそのまま答えのように受け取ると判断がずれやすくなります。この章では、予算シミュレーションをどう役立て、どこに注意して見ればよいのかを整理していきます。

予算シミュレーションで分かること

予算シミュレーションが役立つのは、新築にどれくらいの総額や月々返済が現実的かという「大まかな目安」をつかめることです。最初から細かく決めきれなくても、数字を入れて試してみることで、自分たちの予算感が見えやすくなります。

たとえば、月々の返済をどの程度までなら続けられそうか、今の収入や自己資金で考えたときに、予算が高すぎないか低すぎないか、といった全体感はつかみやすくなります。頭の中だけで考えるより、数字で見た方が、「このラインなら現実に近そう」「この金額だと少し重そう」と受け止めやすくなるからです。

特に家づくりの初期段階では、まだ土地や建物の条件が固まっていないことも少なくありません。そんなとき、シミュレーションは正確な答えを出すためというより、予算の方向性をつかむための道具として役立ちます。一方で、シミュレーションだけでは見えない部分もあります。ここからは、その点を見ていきます。

予算シミュレーションだけでは分からないこと

予算シミュレーションで見えるのは、あくまで家づくりの入口になる目安です。

実際の新築費用は、土地の条件や建物の仕様、付帯工事の有無などで変わるため、入力した数字どおりに収まるとは限りません。

たとえば、土地によっては追加で必要になる工事がありますし、設備や内装の選び方でも金額は変わります。さらに、諸費用や外構のように、試算段階では大まかにしか見えない費用もあります。家づくりの内容が具体的になるほど、こうした差は総額に反映されやすくなります。

つまり、シミュレーションは便利ではあっても、そのまま確定額として使うものではないということです。方向性をつかむ材料として使いながら、実際の条件が見えてきた段階で確認を重ねていくことが欠かせません。では、その差を埋めるために、実際の見積もりでどこを確認したいかを見ていきましょう。

試算後は実際の見積もりで確認したいポイント

試算のあとに見積もりを見るときは、総額の大きさだけで判断しないことが大切です。

同じような金額に見えても、その中に何が含まれているかが違えば、最終的に必要になる費用は変わってきます。

特に見ておきたいのは、本体価格以外の費用がどこまで入っているかです。付帯工事、外構、諸費用、設備や仕様変更で増えやすい部分が、最初の見積もりでは十分に反映されていないこともあります。そのため、最初は予算内に見えても、あとから必要な項目が足されることで総額が変わるケースは少なくありません。

見積もりを比べるときも、金額の大小だけで見ると判断を誤りやすくなります。

前提条件がそろっているか、どこまで含めた数字なのかを見ないと、安く見える提案が本当に総額でも安いとは限らないからです。試算のあとに見積もりを確認するときは、「いくらか」と「何が入っているか」をあわせて見ることが、予算のずれを防ぐ近道になります。ここを踏まえて、次は住宅会社に相談する前に、どこまで予算ラインを決めておきたいかに進みます。

住宅会社に相談する前に、最低限決めておきたい予算ライン

ここまで予算の考え方を整理してきても、「実際に相談する前に、どこまで決めておけばいいのか」で迷う方は多いと思います。新築の予算は、最初から細かく確定している必要はありませんが、上限ラインや優先したいことがまったく見えていないと、提案や見積もりもぶれやすくなります。この章では、住宅会社に相談する前に最低限整理しておきたい予算の考え方を見ていきます。

相談前に決めておきたいのは「理想予算」ではなく「上限予算」

住宅会社に相談する前に持っておきたいのは、「できればこのくらいで建てたい」という理想予算ではなく、「ここを超えると厳しい」という上限予算です。理想だけをもとに話を進めると、設備や間取り、立地の希望を足しながら提案が広がりやすく、あとから予算調整で苦しくなりやすいからです。

たとえば、「このくらいの家にしたい」という感覚だけで相談すると、提案自体は魅力的でも、総額としては自分たちにとって重いラインに近づいてしまうことがあります。反対に、上限が先に見えていれば、その範囲の中で何を優先し、どこを調整するかを落ち着いて考えやすくなります。

相談前に必要なのは、夢を小さくすることではありません。

家づくりの土台になる現実的な枠を持っておくことです。上限予算があると、提案を受けたときも「良さそうか」だけでなく、「無理なく進められるか」で判断しやすくなります。次に見ておきたいのは、住宅会社に伝えておくと話が進みやすい項目です。

住宅会社に伝えると話が進みやすい整理項目

住宅会社に相談するときは、細かな金額を完璧に決めておくことより、提案の前提になる情報を大まかにそろえておくことが大切です。ここが曖昧なままだと、同じ相談でも会社ごとに想定する内容がずれやすく、提案や見積もりを比べにくくなります。

特に見えていると話が進みやすいのは、まず上限予算です。そのうえで、土地があるのか、これから探すのか、希望エリアにどこまでこだわりたいのかも分かっていると、提案の方向がぶれにくくなります。さらに、土地を優先したいのか、建物を優先したいのか、建物については外したくない条件が何かを大まかに持っておくと、話がかなり具体的になります。

たとえば、同じ予算でも「駅からの距離やエリアを優先したい人」と「広さや間取りを優先したい人」では、合う提案は変わります。だからこそ、相談前に必要なのは完璧な答えではなく、判断の土台になる前提をそろえておくことです。ここが見えていれば、住宅会社とのやり取りも今の状況に合った形で進めやすくなります。ここで気になるのが、予算がまだ曖昧でも、どこまで見えていれば相談しやすいのかという点です。

予算が曖昧でも、ここまで整理できれば相談しやすい

新築の予算がまだ細かく決まっていなくても、相談を始めること自体に問題はありません。 ただし、何も決まっていない状態より、最低限の方向性が見えている方が、提案や見積もりはぐっと現実に近づきます。

目安としては、上限予算の感覚があること、土地があるのか探すところからなのかが分かっていること、そして土地と建物のどちらを優先したいかが大まかに見えていることが出発点になります。さらに、建物についても「広さ」「間取り」「設備」などの中で、外したくない条件が1〜2個あるだけでも、相談はかなり進めやすくなります。

最初から正確な金額や細かな仕様まで決めきる必要はありません。

大切なのは、無理のない上限感と、優先順位の大枠が見えていることです。完璧に整理できるまで待つより、必要最低限の軸を持って相談した方が、現実的な選択肢を早くつかみやすくなります。最後に、ここまでの内容を踏まえて、新築の予算を考えるうえで押さえておきたいポイントをまとめます。

まとめ

新築の予算を考えるときにまず持っておきたいのは、相場や年収の目安に合わせることではなく、自分たちの暮らしに合った上限ラインです。手元資金、毎月の家計、将来の支出、住宅ローン、諸費用、土地と建物の配分まで順番に見ていくことで、「どこまでなら無理がないか」が見えやすくなります。

まだ細かな金額まで決まっていなくても問題ありません。まずは、上限予算の感覚と、何を優先したいかの大枠を整理してみてください。その軸があるだけでも、提案や見積もりの受け止め方は大きく変わります。自分たちだけでは迷う部分がある場合は、予算の考え方や土地と建物のバランスを相談しながら、無理のない家づくりのラインを確認していくと安心です。

なお、住宅ローンの条件や各種費用、制度の内容は、時期や条件によって変わることがあります。予算を最終判断するときは、最新の見積もりや制度情報もあわせて確認するようにしてください。